拆解AI四小龙:只闻新人笑,不见旧人愁

生成式AI大浪淘沙了一整年,潜力股也逐渐在群雄逐鹿中崭露头角,智谱AI、MiniMax、月之暗面、百川智能四家公司凭借其过硬的技术实力和市场价值,成为了资本热捧的「新AI四小龙」。

社交媒体上的「新AI四小龙」 图源:网络

类似的故事也发生在上一轮AI浪潮。

2016年AlphaGo击败韩国顶尖棋手李世石,激起了市场对AI的热情。此后的几年时间里,商汤、云从、旷视、依图因为在计算机视觉领域的领先地位,被誉为「AI四小龙」。

像今天的「新AI四小龙」一样,「AI四小龙」也先后收获了多轮融资,但这些钱似乎并没有如投资人所愿那样带来丰厚的回报,「AI四小龙」长期亏损的现状至今并未得到缓解。

不过事情最近似乎发生了转机。

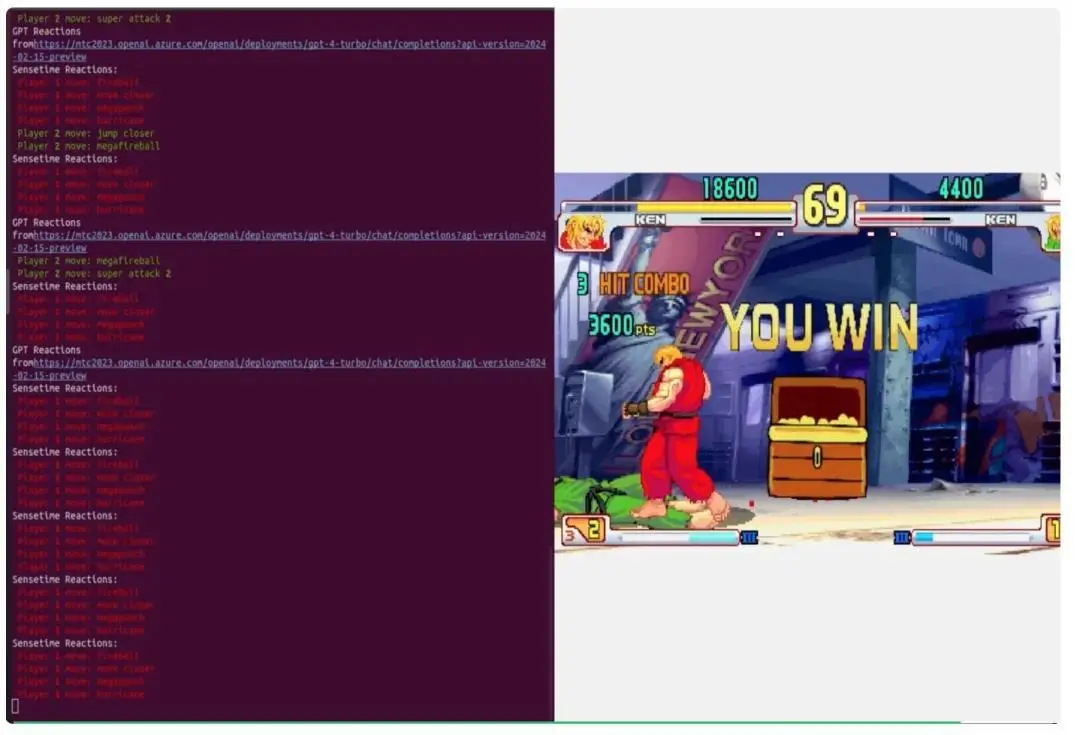

近日,商汤发布「日日新5.0」,全面对标 GPT-4 Turbo,并在主流客观评测上达到或超越 GPT-4 Turbo,甚至还安排日日新和GPT-4的一场拳皇对决,来体现日日新模型的决策速度更快。

红色Ken由日日新端侧模型操纵,绿色Ken由GPT-4操纵 图源:官方

4月23日发布模型后,商汤股价开始猛烈上涨,6个交易日内上涨了103.33%,中间甚至一度因为股价暴涨而紧急停牌。

为什么「AI四小龙」又突然支棱起来了?

人们复盘「AI四小龙」时,往往将最主要的原因归结于当时的AI尚处于弱智能,那么「升级」后的生成式AI,又是否能将熬过市场寒冬的AI四小龙拉出亏损泥淖?

艰难求生的这些年里,它们走出了怎样的道路?这些选择,对再次踩上AI浪潮的它们又将产生什么影响?

01

转型:AI四小龙的求生之路

复盘AI四小龙在两波AI浪潮之间的起落,「场景碎片化」和「商业化不顺」是近些年它们显得后继乏力的主因,二者互为因果。

在开拓初期,AI四小龙的业务版图并不零散,都沿着各自锚定的主线发展。

云从和旷视,分别以海通证券的远程开户和支付宝的刷脸支付作为商业化切入口,向金融行业蔓延。依图靠安防业务起家,打开市场后开始靠图像对比能力深入「AI+医疗」的研究。商汤虽然布局较广,但也能看出来智慧汽车和安防权重最大。

而之所以今天回头看的时候,AI四小龙显得「场景碎片化」,其实是因为受到了科技大厂们的冲击。

AI公司依靠纯算法很难形成核心竞争力,不少公司选择给大型厂商做供应商,依赖大厂积累的数据资源完成算法优化,当大厂明白过来数据的珍贵,开始自研算法,赶超AI算法公司并不难。

2018年支付宝自研的人脸识别技术上线后,旷视相关业务的营收迅速从2018年的2616万下降到了2019年的1151万。安防领域的情况也类似,海康威视等摄像头厂商自研视觉算法达到和四小龙相近水准之后,也切断了技术供应方面的合作。

与巨头的合作中断,除了意味着单个环节的营收下降,更重要的是原先连贯的业务布局被切碎,就像在运送货物的铁路轨道上突然出现了一条大峡谷,成本大幅度上升的同时,「数据-算法」互相促进的发展飞轮也中断了。

这些的遭遇为AI四小龙敲响了警钟,当卷入市场竞争,只有包含市场份额、行业KnowHow等因素的综合实力够强,才能构成真正的护城河,只停留在技术供应商的阶段,难保不会有一天被业内的龙头清理出局。

于是,今天四小龙分别基于自身的情况走出了不同的道路。简单来说,上市成功的商汤和云从,正在绞尽脑汁向市场证明自身的成长性,而未能上市的旷视和依图,则更注重在细分领域构建商业闭环。

最有钱的商汤,选择通过投资、并购收集优秀的人才和公司来增强自身竞争力,事实上这也是它一贯以来的做法。

作为四小龙中融资规模最大的企业,商汤在2021年之前就先后进行14次投资,迄今已经达到32家。其中AI企业占到半数,剩余涵盖体育、消费等行业。

另一方面,虽然前文提到的「传统AI」业务近些年仍在承压,但整体营收规模不容小觑,因此仍有余力在科研上不断加码,2022年和2023年的研发投入均高于总营收。

四小龙中的另一家同样研发投入大于总营收的云从,虽然早早就提出了和AI Agent类似的人机协同操作系统,但业绩面仍不够有说服力让市场为其买单。

早在2022年之前,云从就多次在公开场合提到人机协同操作系统。按照创始人姚志强的描述,人机协同操作系统的理想状态,类似于钢铁侠的AI助手贾维斯,和今天热炒的AI Agent概念如出一辙。

然而,这项业务并没有在去年取得爆发式增长,仅从2123万提升到了2259万,占总营收的3.6%,扛大梁的依旧是人工智能解决方案业务。

但从2021年开始,这块占到总营收5成以上的业务始终处于下滑状态,从9.34亿缩水至2023年的3.66亿。

企业重点发展的新业务增长乏力,支柱业务却连连下滑,市场因此拒绝为云从的愿景买单。4月7日晚间云从科技抛出的数份公告中,其中之一便是将AI精灵(AI Agent)的募资目标从46.35亿元下调为18.52亿元。

没有上市的两家,旷视科技侧重供应链物联网,从细分赛道发力逐渐构建起了商业模式。

“托盘四向穿梭车”系统是旷视扎根智慧物流领域的标志性产品,近些年收获了不少订单。虽然整体市场规模仅在15到20亿左右,不过对于2019年后就没有继续融资的旷视来说,在这一领域构筑护城河并形成正向现金流未尝不是一种选择。

而最后的一家四小龙依图,虽然2021年出售医疗业务之后,「硅基研究室」据公开资料梳理,目前其业务逐步以安防为主轴。

去年10月,原华为机器视觉总裁段爱国加入依图。段爱国曾先后负责智能安防业务,如今加入依图,可能也预示着依图的商业化步伐将进一步加快。

整体来说,在两波AI浪潮之间,「AI四小龙」商汤、云从、旷视的路线相对清晰,但云从因为资金压力可能会面临后继无力的困境,旷视虽然已经在仓储物流领域打响了名声,但市场规模较小的现实也一定程度上限制了企业的发展。

至于被市场诟病的长期亏损,「硅基研究室」认为取决于如何定性这四家企业,如果它们仍具备广阔的成长性,眼下亏的钱,总有一天会赚回来的。

而眼下的生成式AI浪潮,正是见证他们成长性的最佳窗口。

02

逐浪AI:“老江湖”各出奇招

再次踩上AI的浪潮,四小龙都认同生成式AI是前所未有的重大机遇,但落实到具体动作上,彼此之间有差异,也有相同点。

「硅基研究室」整理发现,商汤的版图最完整,实力也最强,云从稍次,旷视在仓储物流的基本盘中利用AI加强竞争力,而依图虽然也发布了自己的大模型,但并没有在市场上掀起波澜。

商汤和云从的「强」,首先体现在大模型的发布节奏和算力储备上。

按四小龙的大模型及相关产品发布时间排序,分别是商汤的「日日新」大模型系列(2023年4月)、云从的「从容」大模型(2023年5月)、旷视的轻量级 LLM 模型推理框架 InferLLM(2023年8月)和依图的天问大模型(2023年9月)。

其中,商汤无论在发布时间还是在迭代速度上,不仅在「四小龙」中居于首位,在全国的科技企业中也身处第一梯队。

从2023年4月至今,已经先后迭代了5次大模型,逐渐形成了涵盖文生文、文生图、多模态、小模型等多种类模型的模型矩阵。

商汤之所以能快速出击,和过去这些年的技术、人才,尤其是算力积累关系密切。在上海、深圳、广州、福州、济南等城市,商汤都拓展了新的计算节点,总运营算力达到12000P,上线GPU数量达到4.5万张。

从云从身上也能看到相同的特点。发布「从容」大模型的同一个月,云从西部智算中心正式投入运营,可以满足10个百亿级或2到5个千亿级基础大模型同时进行预训练。

毫无疑问,抢先发布大模型带来的先发优势,使得商汤和云从一定程度上站在了「百模大战」头部梯队,为其后续迅速布局商业化打下基础。

除了时间优势和算力储备外,与眼下新涌现的AI企业不同,这些熬过寒冬的「老江湖们」对AI的态度则显得相对更加务实。

「算力+模型」、「基础大模型+行业大模型+平台+场景」,是商汤和云从的B端业务最基本的商业模式,在承接客户开发专属大模型的需求后,它们背靠算力中心提供端到端、全链条的一站式服务。

这些收入直接反映在了企业的业绩当中,商汤2023年新添的业绩板块「生成式AI」取得了199.9%的高速增长,营收规模从接近4亿拔高至11.8亿。

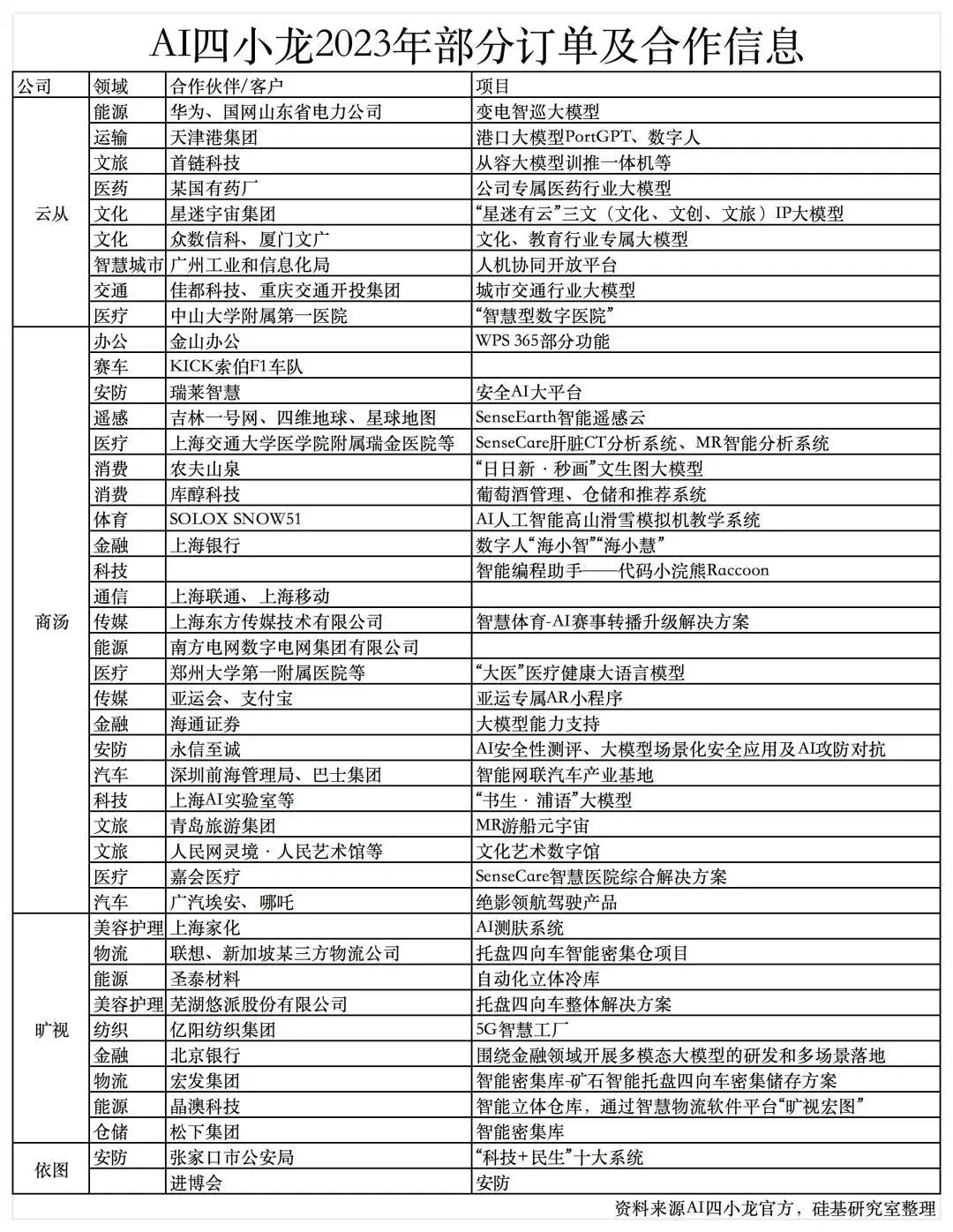

云从方面,虽然财报中没有明确透露生成式AI具体带来了多少营收,但从合作及订单信息中仍能看到它带来的变化。

值得一提的是,AI四小龙在本次AI浪潮中,基本延续了此前的差异。商汤依旧大而全,云从致力于打造AI Agent,旷视将AI与物流相结合,订单中也有所体现。

但具体到企业动作上,似乎四者又在迈向同一条河流。譬如,云从、商汤、旷视均强调多模态大模型的重要性,并作为开展下一步行动的关键。

软硬结合上,商汤和云从分别在B端业务的基础上推出了C端硬件产品「元萝卜机器人」和「众寻AI鼠标」,而旷视则坚持物流的基本盘,致力于用AI升级物流机器人。

快、算力积累和务实是AI四小龙在本轮大模型浪潮中的优势,但如果将竞争者扩大到国内的所有企业,它们眼下最需要下功夫的地方,或许依旧是找到自身有希望构建起竞争力的领域。

梳理四小龙过去一年时间里的业务公开资料能发现,虽然四者之间能找到一些差异化,但这些领域其实都有实力更强劲的对手雄踞其中。

比如在金融领域,百度、华为、阿里等巨头目前也在与各大银行、证券公司合作开发金融大模型,未来的竞争激烈程度可想而知。

商汤、旷视重点发力的智能驾驶领域也是如此。虽然商汤早在2016年就开始布局自动驾驶,这些年也发表了不少论文,2023年实现营收同比增长31%,至3.8亿。

但纵观眼下的自动驾驶市场,前有特斯拉的FSD,后有华为的ADS,百度等互联网大厂各自也布局了自动驾驶业务,想要杀出重围亦不容易。

03

未来:一代新人难换旧人?

新AI四小龙出炉之后,市场上同步出现了一些唱衰「AI四小龙」的声音,认为这些上个时代的「遗老遗少」,无论在技术上还是商业前景上都难以与新人相媲美。

但「硅基研究室」认为,这样的对比其实并不客观。

第一,两者正处于截然不同的发展阶段。

作为AI领域的新秀,「新AI四小龙」眼下最迫切的任务,是在技术上追赶OpenAI等国际一流企业,让中国的各项产业在未来的全球竞争中不至于因为AI技术的落后而失分。

换而言之,当市场为新AI四小龙定价时,更看重的是它们未来的潜力,以及达到目标之前需要多少资金来支持企业发展。

而经过多年打磨的「AI四小龙」,已经走出了新手村,眼下最关键的问题是如何实现造血,构建商业闭环,依靠自己的力量来获得投入研发的经费。

这意味着它们的评价体系更多元,不能像「新AI四小龙」那样只在研发一个维度上使劲。

因此如果从更商业的角度来观察,能看到商汤和云从发布大模型的时间其实并不晚,技术也足在许多客户中获得认可。

第二,如果放在同一个阶段来对比,AI四小龙当年对中国计算机视觉领域起到的促进作用其实并不小。

正是得益于「AI四小龙」在视觉算法领域的成就,促使海康威视、大华股份等企业进一步加大相关领域的研发投入,才成就了中国在全球安防领域的领先地位。

另一个作为佐证的案例是,从老AI小龙里出走的人才也组成了如今新四小龙的主力军。例如有着商汤背景的MiniMax,月之暗面中也有不少旷视系人才。

而当未来「新AI四小龙」也走入相应的阶段,未必不会遭遇类似的问题,或许也会摸着「老人们」过河。

究其根本,市场竞争本就是多个维度的对抗,技术优势能领先一时,却不能领先一世。

更为关键的是,当「新AI四小龙」涌现,「老人们」其实也迎来了价值重估的机会。

当热钱不再,更务实且积累了更多「过冬」经验的AI四小龙,显然比新秀们有更多底气熬过寒冬。在许多领域,客户对稳定性的重视程度,要远远高于一时的技术领先。

整体来说,AI四小龙虽然今天可能没有当年那么耀眼,但基本都走出了自己的道路,并务实地向盈利努力。关于它们的未来,或许这句话最适合最为总结——

市场总是在追逐新故事,但也许现实更偏爱老伙计。

相关内容

- 2024-11-23 黄仁勋获港科大荣誉博士,演讲大秀中文,称AI可能是人类历史上最重要的技术

- 2024-11-22 第一批用AI的外贸人已经赢麻了

- 2024-11-21 谷歌前CEO改口称美国ai落后中国了

- 2024-11-19 阿里海外,要靠AI打响效率之战

- 2024-11-18 谷歌前CEO:AI性能将继续高速增长,潜在威胁不容忽视

点击排行

- 105-17OpenAI多位重量级高管离职,质疑再次涌向Sam Altman

- 206-22RTranslator: 全球第一个开源实时翻译应用程序

- 303-07ChatGPT-Plus,AI 助手全套开源解决方案,自带运营管理后台,开箱即用。

- 410-18诺奖得主哈萨比斯最新访谈:仅仅将AI视作一种技术是错误的

- 505-17马斯克称OpenAI最新模型慢得离谱

- 606-23OpenAI CTO:GPT-5可能会在2025年底或2026年初推出

- 706-23企业家自曝用了ChatGPT后裁员近1/10:管理效率大幅提升

- 805-17GPT-4o被全球网友玩坏了 谷歌:终究是错付了

- 906-23高通开放AI模型,助力开发者打造骁龙X Elite平台智能应用

- 1005-17谷歌Gemini AI 计划为学校提供额外的数据保护和隐私