尝到AI甜头,Meta要起飞?

尽管今年迄今 Meta( NASDAQ: META )已上涨 56%,但在“七巨头”中仍相对便宜。该公司在生成式人工智能方面投入了大量资金,成功实现了人工智能商业化,大大提高了广告收入和利润率。

在 2024 财年第一季度,Meta 的自由现金流同比增长 75%,而此前三个季度的同比增长率超过 100%。目前,Meta的非 GAAP 预期市盈率为 26.9 倍,相信Meta仍有足够的空间来扩大其估值倍数。

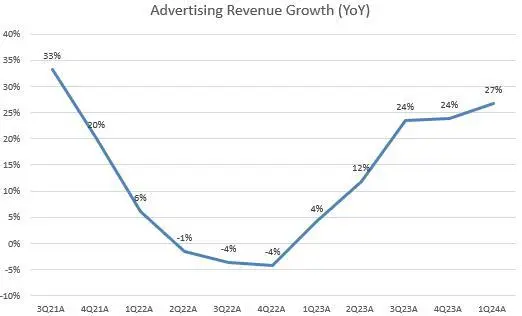

尽管Meta在第二季度的低收入预期可能令一些投资者感到失望,但该公司的广告收入在过去一年中经历了强劲的增长反弹。这一增长轨迹不仅归功于增加人工智能投资推动了广告总展示量,还归功于其应用系列的强大人工智能商业化。例如,Threads 现在每月用户超过 1.75 亿,并已开始专注于 广告货币化 。此外,该公司更新了新版本的 Meta AI,该版本由最新型号 Llama 3 提供支持,可帮助用户更有效地探索他们感兴趣的主题。

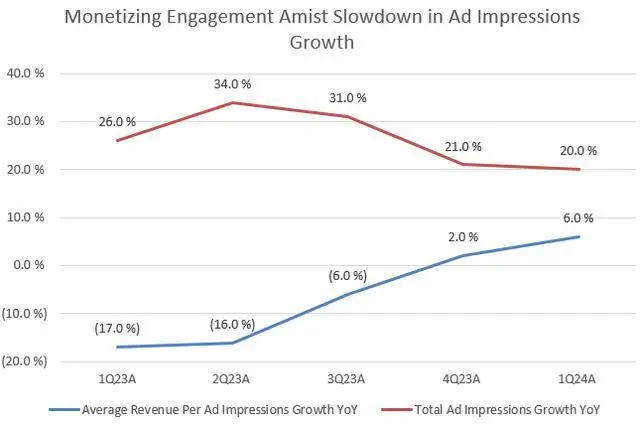

2024 财年第一季度 ,Meta广告展示总数同比增长 20%,而广告收入同比增长 27%,这表明在 AI 商业化的推动下,每则广告展示的平均价格有所上涨。该公司报告称,这一增长率为 6%。

从图表中我们可以看出,平均每广告展示收入的增长率在 2023 财年第四季度转为正值,并在 2024 财年第一季度继续加速。管理层在 2024 财年第一季度财报电话会议 上强调了推动收入增长的两个主要因素:提供引人入胜的体验并有效地将这种参与度商业化。随着总广告展示量增长率从 2023 财年第一季度的 26% 放缓至 2024 财年第一季度的 20%,Meta 已将重点转向将参与度商业化。通过在其应用程序系列中利用人工智能驱动的功能,它显著提高了商业化效率。

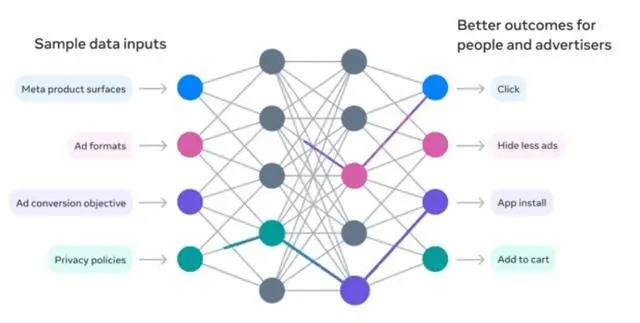

管理层表示,提高变现效率就是提升营销效果,而使用Meta Lattice 等 AI 模型则为营销效果提供了有力支持。Meta最近发布了一篇关于多标记预测模型的研究论文,与传统的大型语言模型相比,该模型显著缩短了训练时间并提高了预测质量。换言之,Meta很可能会继续利用 AI 加速其广告收入增长。

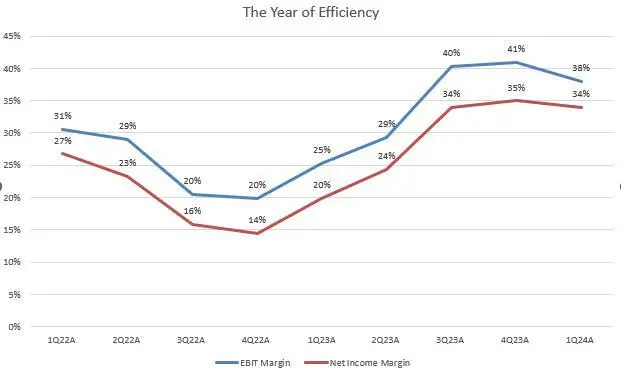

令人鼓舞的是,Meta不仅实现了广告收入的强劲增长,而且运营效率也得到了显著提升。Meta 的“效率之年”取得了巨大的成功,成本降低带来了利润率扩大的积极趋势。这主要是由于营销和销售费用大幅削减,自 2023 财年第一季度以来已连续 5 个季度同比下降。最后,其 Reality Labs 部门继续在巨额亏损的情况下运营,并且没有迹象表明近期利润率会有所提高。

早在 2022 财年,Meta就将其资本支出同比增长 68%,以在 GenAI 热潮中建立 AI 基础设施。这项重大投资影响了其自由现金流,自由现金流同比下降了 50%。因此,该股暴跌近 73%,在不到 11 个月的时间内从 331 美元跌至 91 美元。然而,强劲的投资回报率随后提振了公司的基本面,这反映在 2023 财年的收益结果中。

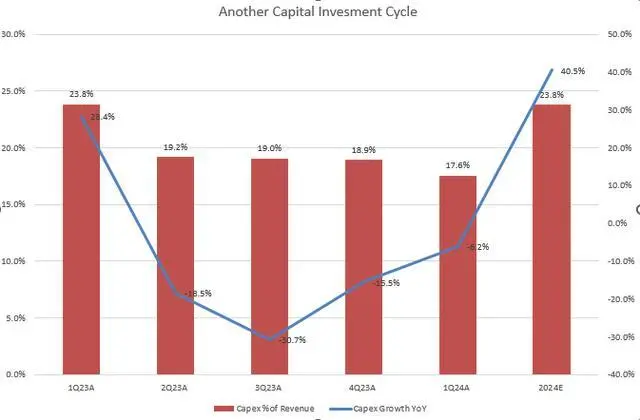

现在,Meta正在进入另一个资本支出周期,以加强其人工智能研发。如图所示,在过去四个季度资本支出增长下降之后,该公司在最近的财报电话会议上上调了资本支出预期。Meta现在预计 2024 财年的资本支出将在 350 亿美元至 400 亿美元之间,高于之前的 300 亿美元至 370 亿美元。这意味着 2024 财年的“资本支出占收入的百分比”同比增长 40.5%,同比增长 380 个基点。

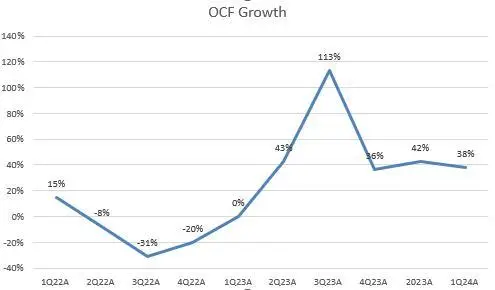

然而,由于上图所示的 OCF 强劲增长,本轮资本支出周期不会像上一轮那样对 FCF 状况造成重大阻力。因此,尽管预计资本支出同比增长 40%,但相信Meta2024 财年的 FCF 利润率将显著高于 2022 财年的水平。

根据Meta之前强劲的投资回报率记录,这些人工智能投资将在 2025 财年产生可观的回报。参与度和广告效果的改善应该会转化为收入和盈利增长,这可以进一步提高其估值倍数。

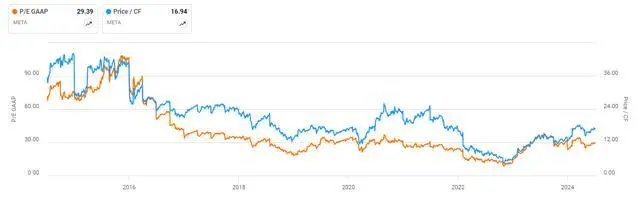

尽管今年股价大幅上涨,但该股目前的市盈率并不高。该公司目前的 GAAP 市盈率为 29.3 倍,高于 5 年平均水平,但仍低于 10 年平均水平。如果将其未来 12 个月的非 GAAP EPS 预期考虑在内,市盈率将降至 26.9 倍,比纳斯达克 100 指数的预期市盈率低 8.8%。根据数据,Meta的非 GAAP PEG 预期仅为 1.47 倍,甚至比其 5 年平均值低 2.9%。这表明市场可能低估了Meta在其长期 GenAI 增长故事中的盈利增长潜力。同时,其预期 P/OCF 目前为 17 倍,这被认为是有吸引力的,因为Meta在过去几个季度显着提高了其 OCF 增长。因此,该股仍然具有巨大的上涨潜力,因为根据非 GAAP 市盈率预期指标,Meta目前是“七巨头”中仅次于谷歌的第二便宜的股票。

总之,Meta在上一轮周期对 GenAI 的大量投资不仅提高了其广告参与度,而且成功地将这种参与度商业化,从而提高了广告收入和利润率。尽管在 2024 财年又进行了一轮资本支出增加,但在 OCF 强劲增长的支撑下,该公司的 FCF 状况预计将保持弹性。尽管今年强劲反弹,但与其他同行相比,该股仍以相对便宜的估值交易。相信Meta有能力度过下一阶段的资本支出并进一步加速增长。

相关内容

- 2024-11-22 第一批用AI的外贸人已经赢麻了

- 2024-11-21 谷歌前CEO改口称美国ai落后中国了

- 2024-11-19 阿里海外,要靠AI打响效率之战

- 2024-11-18 谷歌前CEO:AI性能将继续高速增长,潜在威胁不容忽视

- 2024-11-15 腾讯的AI困局

点击排行

- 105-17OpenAI多位重量级高管离职,质疑再次涌向Sam Altman

- 206-22RTranslator: 全球第一个开源实时翻译应用程序

- 303-07ChatGPT-Plus,AI 助手全套开源解决方案,自带运营管理后台,开箱即用。

- 410-18诺奖得主哈萨比斯最新访谈:仅仅将AI视作一种技术是错误的

- 505-17马斯克称OpenAI最新模型慢得离谱

- 606-23OpenAI CTO:GPT-5可能会在2025年底或2026年初推出

- 706-23企业家自曝用了ChatGPT后裁员近1/10:管理效率大幅提升

- 805-17GPT-4o被全球网友玩坏了 谷歌:终究是错付了

- 905-17谷歌Gemini AI 计划为学校提供额外的数据保护和隐私

- 1006-23高通开放AI模型,助力开发者打造骁龙X Elite平台智能应用