Glassnode:短期投资者对最近的行情反应过度了吗?

来源:Glassnode;编译:白水,金色财经

自 2022 年 11 月创下周期低点以来,资本继续向数字资产风险曲线的主要资产端累积。比特币的主导地位已从 2022 年 11 月的 38% 上升到今天占整个数字资产市场的 56%。

作为生态系统中第二大资产,以太坊的主导地位下降了 1.5%,在过去两年中保持相对平稳。稳定币和更广泛的山寨币分别经历了更明显的 9.9% 和 5.9% 的下降。

比特币主导地位:38.7%(2022 年 11 月)—> 56.2%(当前)(红色)

以太坊主导地位 16.8% —> 15.2%(蓝色)

稳定币主导地位 17.3% —> 7.4%(绿色)

山寨币主导地位 27.2% —> 21.3%(紫色)

然而,当我们评估主要资产的净资本变化时,比特币、以太坊和稳定币都呈现净正资本流入。尽管市场自 3 月历史高点以来普遍萎缩,但只有 34% 的交易日出现了较大的 30 天美元流入。

接下来,我们可以利用主要资产买方与卖方指标,该指标旨在根据交易所流入量的偏好来识别资本的转移。这可以在以下框架下考虑:

接近零的值表明存在中性机制,其中买方流入量与 BTC+ETH 卖方流入量相同。

正值表明存在净买方机制,其中稳定币的买方流入量超过 BTC+ETH 卖方流入量。(绿色)

负值表明存在净卖方机制,其中稳定币的买方流入量小于 BTC+ETH 卖方流入量。(红色)

自 2024 年 3 月创下新的 ATH 以来,卖方压力已经消退,目前正在记录自 2023 年 6 月以来的第一个正数据点(9180 万美元/天)。

在最近动荡的市场环境中,长期持有者每天锁定 1.38 亿美元的稳定利润。每笔交易都会匹配买家和卖家,通过价格变化解决供需不平衡问题。

因此,我们可以推断,LTH 卖方每天约 1.38 亿美元的压力表明需要吸收供应并保持价格稳定才能获得每日资本流入。虽然市场状况波动很大,但过去几个月价格总体持平,表明正在达到某种平衡。

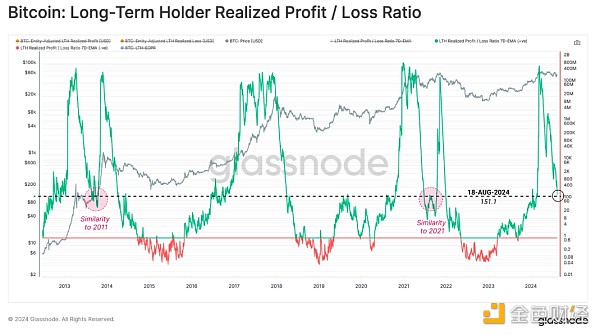

长期持有者的实际盈利/亏损比率是我们可以用来评估这一群体周期性行为的指标。我们注意到,尽管该指标从峰值大幅下降,但仍处于高位。这表明长期投资者正在冷却获利回吐活动。

值得注意的是,在 2024 年 3 月的 ATH 期间,该指标达到了与之前的市场高点相似的高度。在 2013 年和 2021 年的周期中,该指标在恢复价格上涨趋势之前都下降到了相似的水平。然而,在 2017-18 年,这种下降是单向的,因为市场进入了亏损主导的熊市。

从长期持有者 SOPR 的角度来看,我们可以看到代币锁定的平均利润率为 +75%,并且 LTH-SOPR 此时仍然处于高位。

利用我们的 LTH 二元支出指标,可以看到上述长期持有者支出放缓的情况。

LTH 供应量目前正在迅速增加。当我们考虑到 LTH 状态的 155 天阈值接近 3 月 ATH 时,这表明在 ATH 上涨期间获得的供应量仍然保持持有状态。这凸显出持有行为明显超过支出行为。

转向相反的群体,即短期持有者,我们可以衡量近期买家所经历的未实现财务压力的强度。我们可以使用 STH-MVRV 比率指标观察这种动态,并应用 30 天平均值。

STH-MVRV 最近收缩至 1.0 的均衡值以下,这表明平均新投资者现在持有未实现损失。

牛市期间,短暂的未实现损失压力期很常见。然而,STH-MVRV 交易价格持续低于 1.0 的时期可能会导致投资者恐慌的可能性更高,并预示着更严重的熊市趋势。

随着未实现损失的增加,投资者最终抛售的预期也在增长。此类事件的特点是通过花费代币锁定重大损失。

当 STH-SOPR 交易低于 1.0 时,可以看到新投资者在市场上实现高损失的时期。

从这个角度来看,我们还可以看到 STH-SOPR 交易低于 1.0,表明新投资者实现了一定程度的亏损活动。这进一步表明市场处于决策点,价格略低于 STH 的舒适点。

尽管未实现活动和已实现活动之间存在相关性,但新投资者可能会对其投资组合持有相对较高的未实现利润(或亏损)做出过度反应。这种过度反应是市场的一个关键特征,投资者的情绪反应导致他们在拐点实现过度利润(或亏损),形成局部和宏观顶部(或底部)。

下图比较了决定交易的新投资者的支出成本基础与所有仍持有的投资者的平均成本基础。这两个指标之间的偏差可以洞察潜在过度反应的程度。

在我们当前周期中看到的牛市调整仅经历了支出和持有成本基础之间的轻微偏差。由此,可以说,随着市场跌破 5 万美元,可能发生了适度的过度反应。

在上一节中,我们使用了 MVRV 和 SOPR 指标,这些指标考虑了投资者的总体盈亏状况。本节将仅针对亏损持有和交易的代币进行分析。

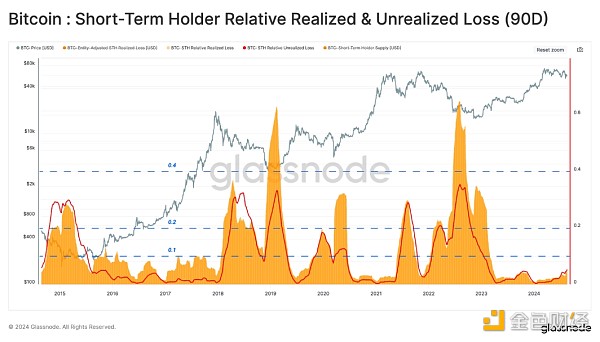

通过评估新投资者的相对未实现损失指标,我们可以直接衡量新投资者承担的未实现财务压力。

目前,与历史上的抛售事件相比,未实现损失相对于 STH 市值的幅度仍然相对较低。市场持有的损失幅度可以说与之前的牛市调整相似。

然而,当我们将未实现损失的累积与已用代币锁定的损失(已实现损失)进行比较时,我们可以看到这种相关性存在分歧。已实现损失明显更高,凸显了我们上面描述的适度过度反应。

通过评估 STH 的累计 90 天已实现损失和平均未实现损失,我们可以直观地突出这两个指标之间的融合和相关性。

在周期性价格低点期间,已实现和未实现损失的幅度往往会在 STH 总持股量的 10% 到 60% 之间飙升。通过这一衡量标准,与之前的主要底部形成事件相比,未实现和已实现损失的幅度仍然相对较小。

一个建设性的类比是当前结构与 2016-2017 年周期之间的相似性,其中所描述的相对指标低于约 10% 的一致上限。

由此,我们可以说,对投资者情绪的打击可能没有表面上看起来那么严重。

由于市场投资者普遍存在不确定性,资本继续沿风险曲线流动,导致比特币的主导地位显著扩大,目前这一领先资产占据了总市值的56%。

尽管价格走势动荡不定,但长期持有者的决心依然坚定,他们明显倾向于持有和购买代币。另一方面,短期持有者在最近的行情低迷中承担了绝大多数损失。尽管如此,锁定损失的程度表明他们对这一事件可能反应过度。

相关内容

点击排行

- 105-04Project Galaxy的银河女孩NFT今晚(5.4晚8:00)空投

- 204-302022年按市值划分的5大NFT项目

- 303-19手把手教你验证brightid

- 404-30这届NFT,已经盯上月球了

- 503-202023年值得关注的五大AI 代币

- 604-18X-to-earn 新模式:骑行也能赚钱?

- 704-172022年20个最佳NFT项目(加上即将到来的NFT)

- 805-18数藏团队跑路通告,这算有良心吗?

- 910-21Aptos 代币在“早期网络参与者”的 APT 空投后暴跌 40%

- 1003-17birghtID 10k庆典NFT领取