比特币的驱动力——保护购买力的愿望

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

比特币的“基本面”驱动力是投资者希望保护自己的购买力。这种愿望最初催生了比特币,并在此后一直驱动着比特币的波动。

在实际操作中,美元、通胀、货币供应、对金融体系的担忧、风险情绪(股票)、利率和对收益率的追求都是比特币的驱动力。

美元和风险情绪(以股票为代表)是最稳定的驱动因素。

比特币是一种投机。

比特币不是一个在货币意义上的保值手段。比特币不是货币。

比特币是一种超投机性的投资。它是投资的意义上的保值手段,只不过波动很大——它的价值可能会高到不可思议,但也可能会归零。

从基本面来说,比特币是由投资者保护自身购买力的愿望驱动的。而购买力是投资的基础——人们通过储蓄或投资来实现未来的消费。

按照这个逻辑,就有可能建立一个基于基本面的分析比特币的框架。

否则,有关比特币的讨论可能演变成情绪化的宣泄——比特币要么是人类的未来(我见过一些人讲到这时开始泪奔),要么就是骗局(杰米·戴蒙曾威胁要开除所有交易比特币的员工)。

如果比特币是可分析的,那么它就是可投资的。

分析比特币的框架可以由那些能够影响购买力的因素组成。

直接的因素包括美元、通胀、货币供应和对金融体系的担忧。间接因素包括风险情绪(由股票代表)、利率及对收益率的寻求。

这些因素是内生性体系,所以相互动态影响。因此,它们对比特币的短期影响可能是时变和不稳定的。

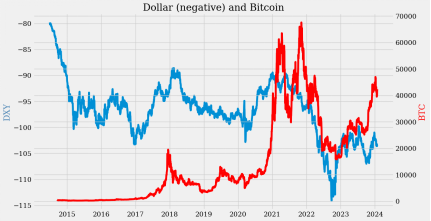

美元和风险情绪似乎是比特币最持久的推动力。弱美元和高风险偏好对比特币有利。强美元和弱风险情绪则是负面的。

这符合直觉。美元的强弱直接影响购买力。风险情绪则会影响所有风险资产,而比特币是beta值最高的风险资产。

其他驱动因素长期来看都比较确定,但短期内可能不稳定。

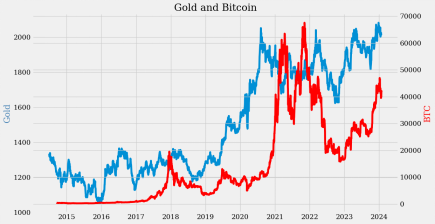

长期来看,黄金和比特币的价格往往会同涨同跌,因为它们都对美元走势作反应。但短期来看,黄金和比特币可能会走势相反——对投资者保卫购买力来说,比特币和黄金短期内可能形成竞争关系。

长期来看,利率和比特币的走势往往相反,但短期内它们可能会同涨同跌。这可能是因为利率要通过影响风险情绪以及美元来影响比特币。

未来,由于经济软着陆和美联储的货币宽松政策,比特币的这些推动力可能大多都会支持比特币。利率和美元可能会下跌。风险情绪可能上升。

如果美联储的宽松周期刺激了新一轮的投机周期,比特币价格可能会飙升。

但话说回来,比特币就是一个投机。从长期来看,比特币的价格可能会高到不可思议,也可能会归零。站在今天没人能确切知道。

比特币并不适合所有人。

B.美元和风险情绪是比特币最稳定的驱动因素

美元和风险情绪似乎是比特币最稳定的推动力。

美元是比特币的推动力,因为它直接影响购买力。风险情绪是一个驱动因素,因为比特币是一种高度投机的投资。投资与购买力有关——人们投资就是为了未来的消费。

从长期来看,尤其是在美元的主要转折点,比特币和美元会联动。

从长期来看,比特币和标普指数(作为风险情绪的代表)会联动。

C.黄金是一个长期的驱动因素,但可能在短期内不稳定

黄金似乎是比特币的长期推动力。但在短期内,黄金和比特币可能走向相反的方向。

长期来看,比特币和黄金往往会同涨同跌。

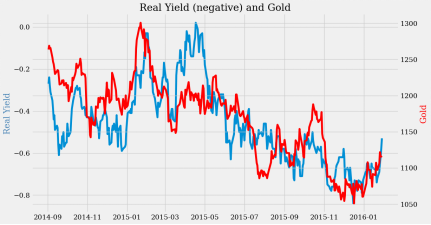

从短期来看,黄金和比特币可能会朝着相反的方向波动,2015年和2016年的情况就是这样。

以2015年1月为例,金价飙升的原因是实际收益率下降。与此同时,比特币下跌。这是因为美元走强——美元交易的是相对价值,由利差决定。

D.利率是一个长期驱动因素,但短期内可能不稳定

长期来看,利率和比特币走势似乎相反。

短期内,利率和比特币的走势则可能会一致,就像2014 - 2016年那一段时间所展示的那样。

从长期来看,利率和比特币的走势在很大程度上是相反的。

2022年的利率上涨压低了比特币的币值。这是利率和比特币之间的正常的关系。当时存在严重的滞胀风险,美联储选择加息来对抗通胀。这导致了衰退风险加大和美元走强。这两个层面都对比特币造成了沉重打击。

相比之下,2014-2016年是“不正常”的一年,因为比特币和利率走势相同。这可能是因为利率波动反映了经济基本面。利率上升说明经济强劲,推高了包括比特币在内的风险资产。利率下降反映了经济的疲软,就导致风险资产下跌。美元当时也在走强,进一步冲击了比特币。

2014年,尽管美国的利率下降,但美元仍然走强——美元交易的是相对价值,交易基于利差。强势美元推低了比特币价格。

E.通胀滞后于比特币,但可以帮助深入了解比特币

通胀可以作为宏观经济环境的代表,可以借此洞悉比特币的波动。在疫情引发的通胀飙升期间尤其如此。比特币价格先于通胀飙升,表明市场已经担心对美元购买力的侵蚀,尽管那时高通胀还没有发生。

F.M2可以帮助理解比特币

M2在2020年迅速增长。几个月后,比特币价格飙升。

就好像M2的强劲增长引发了对美元购买力下降(通胀)的担忧,而这种担忧最终在滞后一段时间后实现了。

G.比特币的主要推动力可能会在2024年对比特币形成

包括美元、利率和风险情绪在内的主要驱动因素可能会在2024年支持比特币。

在美联储的放松周期中,美元往往会走弱。弱势美元对比特币有利。

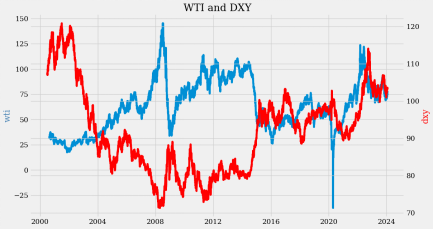

美元也可能因油价疲软而走弱。

自美国成为净石油(产品)出口国以来,美元开始与油价成正比。

由于美国页岩油产量增加,而中国经济增长乏善可陈,油价可能将保持疲软(或区间波动)。如果油价真的保持低迷(或者仅仅处于区间内),可能会给美元带来下行压力。

在美联储的放松周期中,利率往往会下降。利率下降对比特币有利。

如果实际收益率下降,金价可能上涨(哪怕涨幅不高)。金价上涨对比特币有利。

股市可能会在软着陆和美联储宽松的基础上反弹。强劲的股市对比特币有利。

H.结论

比特币是一种高度投机的资产。

比特币的交易所交易基金(ETF)获得批准,确保了比特币可以生存下去了。比特币的“基本”驱动因素使它具有可分析性,因而具有可投资性。

但由于比特币是一种高度投机、没有实际价值的资产,它的价格在长期尽管可能会高到离谱,但也有可能会归零。

比特币并不适合所有人。

相关内容

- 2024-11-16 比特币再疯狂:有人编织暴富梦,有人被血洗出局

- 2024-11-14 比特币首次突破9万美元

- 2024-11-12 QCP:若 1% 的黄金资金流入比特币,其价格或将升至 97,000 美元

- 2024-11-12 比特币逼近9万美元,市值已超越白银位列第八

- 2024-11-12 比特币突破89000美元!狗狗币暴涨超20%,16万人爆仓!

点击排行

- 105-04Project Galaxy的银河女孩NFT今晚(5.4晚8:00)空投

- 204-302022年按市值划分的5大NFT项目

- 303-19手把手教你验证brightid

- 404-30这届NFT,已经盯上月球了

- 503-202023年值得关注的五大AI 代币

- 604-18X-to-earn 新模式:骑行也能赚钱?

- 704-172022年20个最佳NFT项目(加上即将到来的NFT)

- 805-18数藏团队跑路通告,这算有良心吗?

- 910-21Aptos 代币在“早期网络参与者”的 APT 空投后暴跌 40%

- 1003-17birghtID 10k庆典NFT领取