从云计算到AI大模型,云巨头生态革命迈出关键一步_tiknovel-最新最全的nft,web3,AI技术资讯技术社区

从云计算到AI大模型,云巨头生态革命迈出关键一步

2024年注定是云计算发展的关键时间节点。

过去两年多时间里,云计算行业被讨论最多的话题就是“降价”,在市场增速放缓,甚至有企业高呼“下云”的背景下,云厂商纷纷打出了“价格牌”,导致整个行业陷入到了“低水平内卷”的境地。

如今,在大模型的促进下,千行万业的智能化转型愈演愈烈,而云化算力作为灵活高效、性价比极高的算力资源获取方式,正在成为各AI厂商新的算力底座。如果说芯片是智能时代的“石油”,那云化算力就是AI发展的“新能源”。

新旧业态的转变,对云计算的影响绝不仅仅是舆论层面,属于云计算的“黄金时代”或许才刚刚开始。

下一代云,正在变得智能

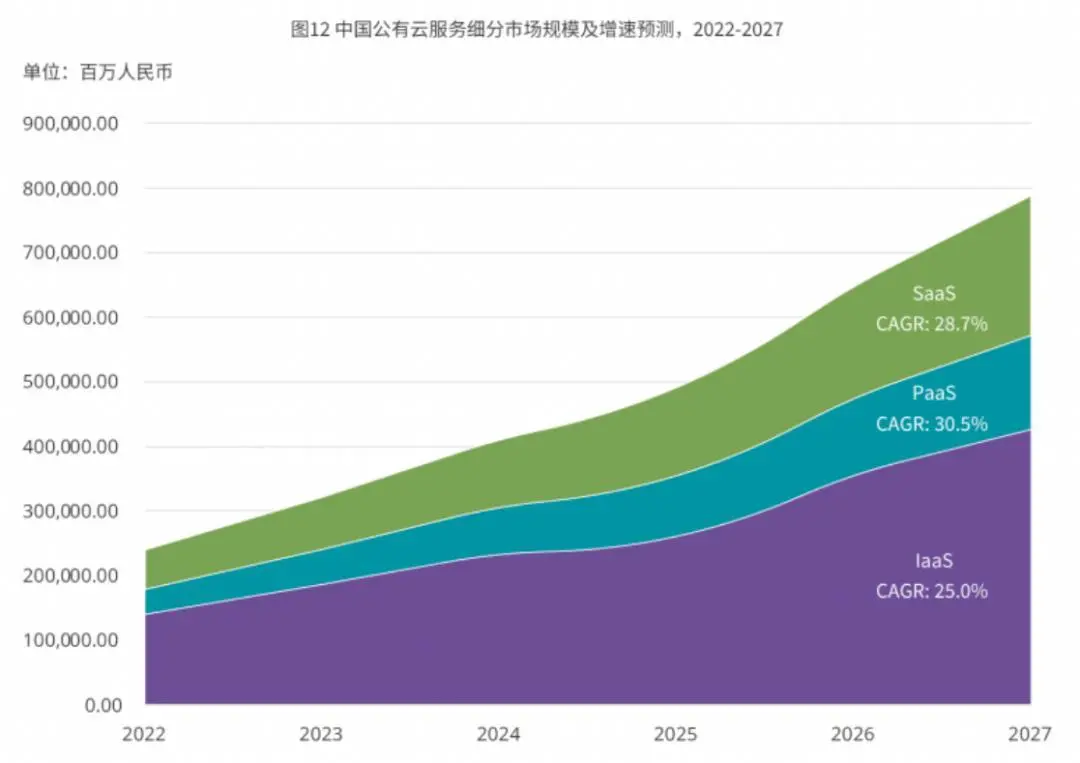

IDC《聚焦平台能力,支撑智能化业务发展》报告指出,2022-2027五年间中国公有云市场年复合增长率将达到26.9%,其中PaaS增速最快,为30.5%,SaaS(软件即服务)紧随其后为28.7%。当云计算的基础设施建设完成后,中国公有云市场正在从资源驱动型延伸至技术和业务驱动。

IDC《聚焦平台能力,支撑智能化业务发展》报告

生成式AI和大模型的快速发展,也在加速推动PaaS成为下一代智能云的核心能力——作为承上启下的中间层,PaaS层既要承担IaaS层快速规模化扩张带来的压力,又要承载SaaS层软件功能沉淀下来的可平台化能力,PaaS层将成为帮助企业全方位构建和应用AI原生力的关键环节。

企业用户对云的需求变化主要体现在三个方面:在云上获得应用AI的能力、在云上获得AI加持的工具、在云上实现以智能驱动的应用创新。

IDC认为,下一代云将是按需适配企业智能化发展的“智能云”,云是AI落地和发展的土壤,AI也会助推云平台发展。技术层面,企业需要借助智能架构和系统,加速智能设施应用落地;在业务层面,企业需要利用云平台的资源管理能力,提高工作流程的自动化水平,实现智能运营;在生态层面,企业需要依赖下一代云上的智能工具,提升产品开发效率和产业协同能力,实现智能创新。

显然在经历过去十多年的发展,当云计算遇到人工智能,尤其这一波的大模型,进化中的云计算正在变得更加智能。

云计算的“第二增长曲线”

生成式AI正在席卷千行万业,想要拿到通往新时代的船票,“上云”可以说是第一选择。生成式AI需要云计算,也为云计算提供了新的驱动力。直接的例子就是坐上OpenAI“副驾驶”的微软。

4月25日,微软发布了2024财年第三财季的财报,微软云业务的整体收入为351亿美元,同比增长23%;智能云业务部门收入达到267亿美元,同比增长21%,其中Azure和其他云服务的收入增长31%,AI对Azure的收入贡献提升至7%,高于2024财年第二财季的6%和第一财季的3%。

从苹果的AI战略来看,全场最大的亮点莫过于和ChatGPT的整合。用户可以呼唤Siri,以及在全系统的写作工具中调用ChatGPT,实现聊天机器人、图像生成等功能,且这些需求会上传到OpenAI的数据中心,在云端完成。也就意味着,AI推理将长期以“云端为主”,至少是三到五年中的常态。

事实上,国内市场也早有准备。比如华为云去年9月上线的昇腾云服务,除了满足基础的AI算力需求,还提供了高效长稳的大模型训练环境和完备的工具链,千亿参数行业模型的端到端开发,从过去的5个月缩短到了1个月。

同样做出选择的还有大模型厂商。有别于2023年初疯狂囤芯片的景象,越来越多的大模型厂商开始在云上训练和推理。比如MiniMax,没有购买任何GPU,而是以相对便宜的价格租赁云算力。

不只是云厂商和大模型厂商,更多传统产业领域的大中型企业,也已经将AI和云作为战略方向。以汽车产业为例,预计未来5年智能网联汽车将超过90%的渗透率,将累计上万PB的数据量。

汽车行业的数据价值挖掘不充分,因此AI推动智能网联汽车的数据应用是必然之路,基于云服务的自动驾驶数据闭环平台,围绕算力、算法、数据构建了端到端的AI底座。

如果将资源上云、应用上云看作是云计算的“第一增长曲线”,急剧增长的生成式AI需求,将为云计算带来“第二增长曲线”,在基础资源需求逐渐饱和时,为云计算行业开辟了新的增量市场。

云巨头发力大模型生态

从去年开始,国内云巨头All in AI毋庸置疑。

从IaaS+PaaS市场来看,今年上半年创下近三年来同比增速新低。因此,大模型也就自然成为了云厂商的增长新抓手。其中,AI生态则是其重要组成部分。

实际上,早在2022年底,阿里云就提出了MaaS模型理念,而这个时间点也正是海外ChatGPT刚刚火热之时。在2023年的云栖大会上,阿里云CTO周靖人表示,截至目前,百川智能、智谱AI、零一万物、昆仑万维、vivo、复旦大学等中国一半的大模型公司,都跑在阿里云上。

在具体服务方式上,阿里云的开源社区魔搭一共提供两种服务:一是开发者可以直接调用阿里云的算力和大模型训练及推理平台,后者是阿里云为生态伙伴提供一站式的服务;二是模型的二次开发,这种服务模式则是提供模型训练和数据训练,另外还会针对具体的业务场景进行调优。

简单来看,一种是直接提供API接口,一种则是通过提供模型训练能力,帮助企业对模型进行二次开发。

腾讯云进度同样迅速。在今年年初的的腾讯云生态大会上,腾讯云公布了最新成绩单,“过去两年,腾讯云被集成收入同比增长200%”。而且发布了大模型后,腾讯云更是在被集成业务中,将80%-90%的业务收入分配给合作伙伴。

另外,腾讯云这两年一直在加速“被集成”业务。实际上,从腾讯云提出“被集成”开始,便退出了“总集成商”这个角色,再到今天的MaaS模型,腾讯云的生态模式已然发生了巨大的转变。从某种程度上讲,腾讯云的MaaS也更有助于其自身沉淀垂直领域的行业Know-How。

在过去一年中,随着这种模式的不断深入,腾讯云已经在医疗、金融、文旅、传媒、政务、教育等十个行业积累了大量的资源。

而这些垂直领域大模型大部分都是有生态伙伴配合完成的。在垂直模型的建设中,各方的角色分配十分清晰。腾讯云的工作是提供PaaS层的能力,垂直领域的大型企业来提供数据和需求,最后再由专业的垂直模型建设团队完成行业的私有化部署。

有迅速行动的还有华为云。在大模型生态方面,华为云采取面向软件伙伴、服务伙伴、咨询与系统集成伙伴三类伙伴的合作路径。

其不仅支持盘古大模型的调用,也有各类开源模型和三方商业模型的搭建,从大模型开发到定制的过程,华为云还提供数据工程、模型开发和应用开发等多种工程化套件,帮助用户构建独立的数据集,并升级基础模型。

从某种层面来看,不论是阿里云、腾讯云,还是华为云,其基于MaaS层面的生态建设相较之前态度更为开放兼容,同时也更果决,不论是算力层面还是数据层面,都有足够强的空间给到生态伙伴。

截至目前,各家的MaaS生态模型基本已成型,其以算力为底座,上层的大模型收集、标注、预训练等环节为抓手,作为生态武器,加速自身的生态构建,以为自身的大模型落地提供更强的配套支撑。

大模型时代,云厂商的“公有云”进化

实际上,从IaaS+PaaS+SaaS,到IaaS+PaaS+MaaS,这也正在云厂商在大模型时代的新盈利方式。而从亲自做SaaS到开始探索MaaS,也意味着云厂商会将“被集成”的生态模式进行到底。

而这种生态模型对应的一个必然趋势也恰是“公有云+AI”。客观来看,这种模式正在成为各家的公开选项。

从市场需求来看,一方面由于GPU算力短缺,公有云则可以极大地降低AI模型的成本。另一方面,公有云的AI大模型模式也确实能在一定程度上拉动云厂商的增长。

从目前云厂商的商业模式来看,一种是API调用,按token字数收费;另一种则是为大型企业提供二次开发的服务,前者比拼的是云厂商自身的算力积累,后者则是依托于领域伙伴。

无论是阿里云、腾讯云,抑或是华为云,在过去一段时间里除了算力侧的多重信号,最常见的便是垂直领域大模型的构建,即不论是基于本地部署还是公有云模型,先和部分垂直赛道头部企业合作进行领域数据的训练表达,最终训练出面向专有赛道的领域模型。

同时基于双方的协商,将其部分能力释放到公有云的能力模型中,进一步加持基座模型的底层能力,并且将这种能力加持到自身的产品中,比如百度文库,腾讯的腾讯会议,阿里的钉钉等等。

实际上,在大模型生态模式的探索方面,海外云厂商已经提供了一个例证。微软Azure在ChatGPT被炒得火热之时,并没有选择自研大模型,而是通过深度绑定的方式,直接基于GPT对外提供服务。

仔细观察微软的产品即可发现,其Windows、Office、Bing等软件都开发了AI Copilot助手。这样一来,微软也就形成了由云-AI-软件的商业闭环。

就现阶段而言,云计算的增长引擎已经从价格渠道逐步向需求驱动、价值驱动转变,势必会倒逼云厂商改变市场策略,将资源投入到核心领域,继而从低水平内卷重回理性增长的轨道。

如果把视角再放长远一些,AI对云计算的颠覆才露出冰山一角,过去的云服务是以功能为中心的,未来将是以场景为中心,基于大模型的能力,打破功能的边界,深入场景解决问题。彼时,云计算将渐渐剥离资源属性,成为智能世界的底层系统。

新的大幕刚刚打开,新的能量也正在整合注入,新的浪潮已经开始汹涌起来。

Prev Chapter:创始人被捕,Telegram最新发声!梅德韦杰夫:他失算了

Next Chapter:金融时报:BAT上半年人工智能支出总计500亿元

评论区

- 这篇文章还没有收到评论,赶紧来抢沙发吧~

【随机内容】

-

Emperor’s Domination Chapter 2049 - 14

2024-11-19 -

2024-11-24

-

Divine Emperor of Death Chapter 1358 First In Law Dominion Stage Battles

2024-11-24 -

Journey To Become A True God Chapter 326 - Golden Flame Supernova

2024-11-20