OpenAI对细分方向发力,教育App们危矣?_tiknovel-最新最全的nft,web3,AI技术资讯技术社区

OpenAI对细分方向发力,教育App们危矣?

ChatGPT 的横空出世,捧红了 Speak 以及一众出海的 AI Tutor 产品,同时杀死了没有及时“拥抱”AI 的教育巨头。如果 OpenAI 再向教育方向集中“开火”,又会发生什么呢?

据 Tech Crunch 12 月 5 日报道,OpenAI 计划将 AI 聊天机器人整合到在线课程中,探索自定义“GPTs”在教育领域的可能性。OpenAI 教育团队发言人透露,OpenAI 正在探索让老师基于自己的专业经验和知识创建定制版聊天机器人,让学生能更深入地学习特定学科,但这次报道并没有透露面向的学校是 K12 还是大学。

在此之前,OpenAI 在教育细分领域已经有一系列连贯动作。

2022 年 11 月,OpenAI 投资口语学习平台 Speak。今年 5 月,OpenAI 发布 ChatGPT EDU,为大学生、老师以及校园工作人员,提供总结归纳、制定教案、数据分析等功能,构建大学版“专属 ChatGPT”;9 月,OpenAI 聘请美国在线教育提供商 Coursera 前高管 Leah Belsky,担任其首任教育业务总经理。

在此之前,很多创业者认为,像 ChatGPT 这样的产品,目标在于追求 AGI,而不是在特定方向发力寻求极致体验,在应用方向上更多是要触及核心用例的最低要求,尽可能覆盖大众用户,获得数据反哺训练。

其实,在 OpenAI 还未正式在教育赛道发力时,许多公司在业务上已经受到不小的影响。如今 OpenAI 如果真的想要在教育市场分一杯羹,到底会对 AI 教育产品们产生怎样的影响?我们先以之前的一些迹象作为观察依据。

一、ChatGPT 上线后,冰火两极的上市公司

我们先将视角放在大公司身上,我们发现 ChatGPT 上线之后,2 个旗下拥有头部产品的上市公司,同在教育领域,却走出了完全相反的剧本。

ChatGPT 上线后,最惨上市公司,没有之一

Chegg 于 2005 年成立,以教科书租赁业务起家,随着数字化转型,扩展了在线辅导、学术资源共享等服务,于 2013 年 11 月 13 日在纽约证券交易所上市。上市后,Chegg 一步步构建起自己的在线教育王国,陆续推出数学、写作、语言教育等细分领域的在线辅导产品。Chegg 公司营收来源于两类:“订阅服务”收入和“技能及其他业务”收入(Chegg Skills、广告、及其他收入)。2017 年-2023 年,订阅服务收入占总营收的比例分别为 73%、79%,2019 年度及之后全部 80+%。

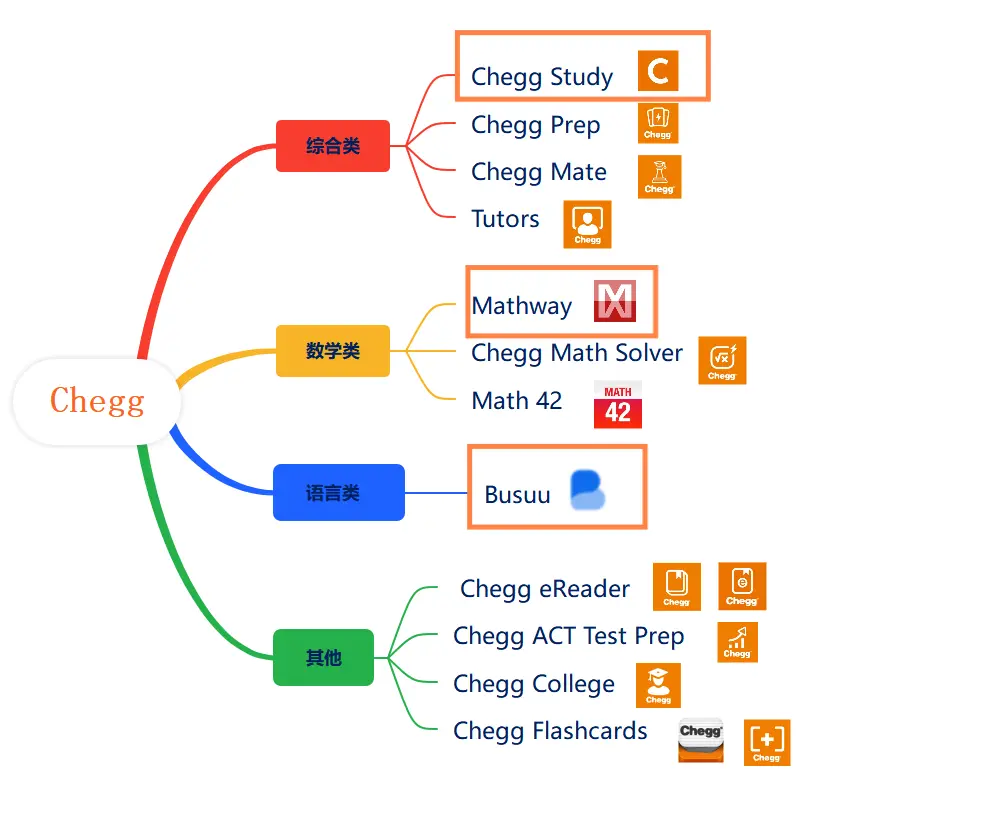

Chegg 旗下产品,大多产品功能已并入 Chegg Study 中,目前在线仅剩 Chegg Study、Mathway和Busuu | 来源 Sensor Tower、点点数据

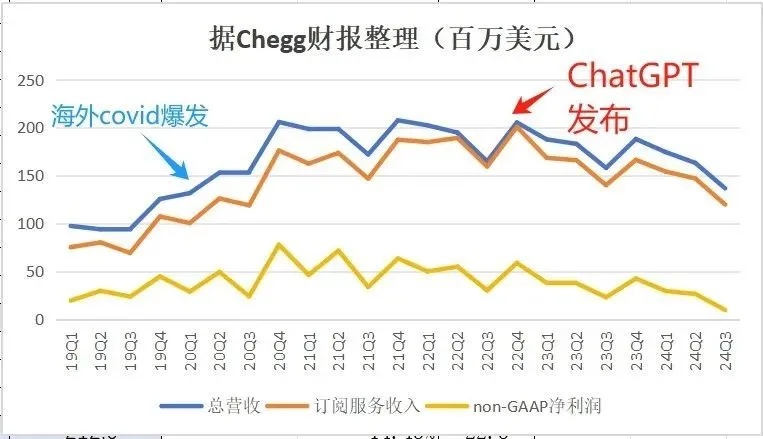

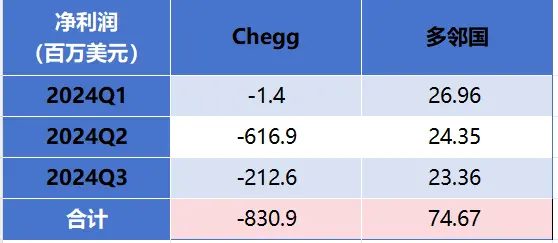

上个月,Chegg(NYSE:CHGG)发布了 2024 年第三季度财报。据最新数据,Chegg 今年第三季度营收 1.37 亿美元,同比上一财年第三季度的 1.58 亿美元,下降了 13%;订阅服务收入 1.2 亿美元,同比下降 14%。净亏损 2.13 亿美元,亏损同比扩大了 10 倍左右;non-GAAP 净利润为 980 万美元,同比下降 58%。

从营收数据和订阅服务收入来看,Chegg 似乎还不算太惨,更能体现主营业务情况的 non-GAAP 净利润也有近千万美元的成绩。但本季 non-GAAP 净利润看得过去主要是因为剔除了 1.96 亿美元的商业减值和 5500 万美元的诉讼赔偿,且今年 6 月 Chegg 再次宣布裁员以节省开支。如果我们把时间拉长一些,Chegg 已难掩颓势。

2020 年,线上教育爆发,Chegg 吃到了红利,营收、订阅收入、non-GAAP 净利润均快速在增长(上下起伏与开学&放假周期有关,这类公司主要观察 Q2 和 Q4 数据)。但基本上,一年快速发展后进入了平稳期,甚至 2021-2022 两个财年 non-gaap 净利润已经在逐步下降。2022 年 Q4 ChatGPT 上线之后,3 个数据更是一路下降,头也不回。

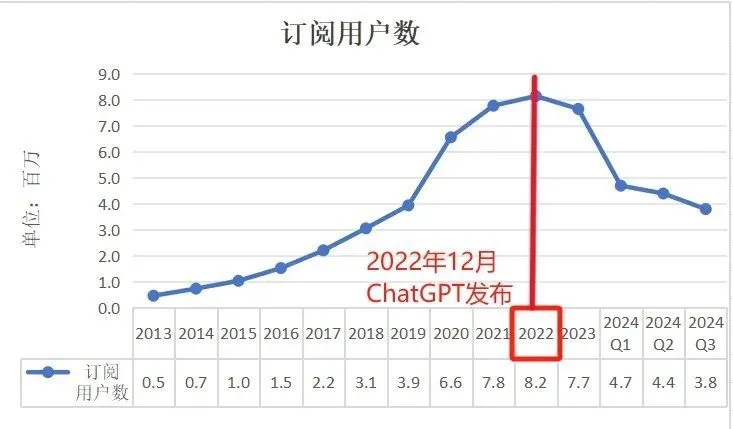

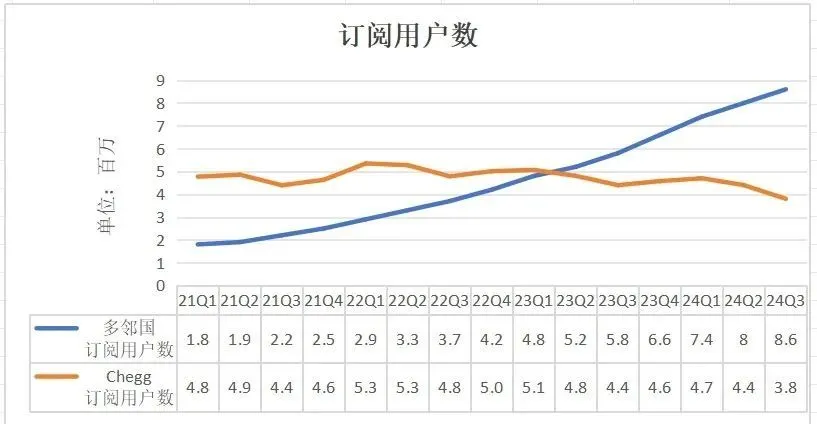

如果关于“钱”的数据,还能通过一些策略稳住,对 Chegg 来说最为核心的指标订阅用户数的曲线,更加直观体现变化。

Chegg 历年订阅服务用户数 | 数据来源 Chegg 财报

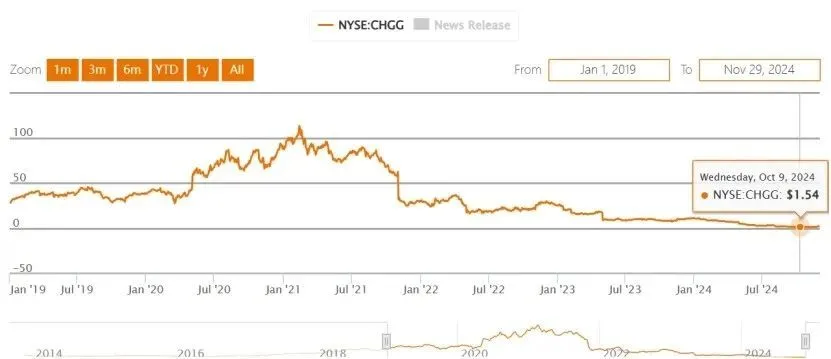

2022 年,Chegg 达到了自己的数据巅峰,突破 820 万的订阅用户量,当时的营收也达到 7.6 亿美元。但到了 2024 年 Q3 订阅用户数近乎腰斩,不足 400 万。公共投资人对于这样的业务数据也是用脚投票,Chegg 最风光时,股价达到 113 美元,市值约 147 亿美元。而如今 Chegg 股价仅剩 2.19 美元,市值约 2.28 亿美元。股价下跌 98%,市值蒸发 98%。

图源 Chegg 官网

对于这样的业绩表现,Chegg 的 CEO 把锅全甩给了 AI 技术变革,本季财报中再次提到了谷歌和 OpenAI 两家 AI 巨头带来的阻力。

同业不同命:稳步攀升的多邻国

然而,同为教育类上市公司的多邻国(NASDAQ:DUOL)却递交了完全不同的成绩单。多邻国第三季度财报显示,营收 1.93 亿美元,同比增长 40%;订阅服务收入 1.58 亿美元,同比增长 49%;净利润 2340 万美元,同比增长 7 倍多。

数据来源于Chegg和多邻国官网

多邻国成立于 2011 年,凭借“广告+订阅”的商业模式于 2021 年成功在纳斯达克上市。据多邻国官方数据显示,订阅收入一直占总营收的 70% 以上,今年 Q2 以来保持在 80% 以上。相似的商业模式,同样经历了 ChatGPT 热潮,相比于 Chegg 2024 年前三季度累计净亏损 8 亿美元,多邻国财报显示同期净利润为 7467 万美元,同比增长 1790.3%(多邻国没有公布 non-GAAP 净利润数据,此处用净利润进行比对)。

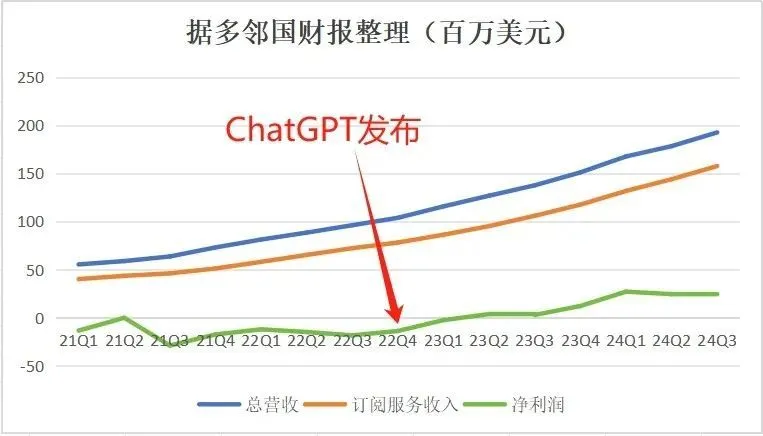

上市以来,多邻国的总营收和订阅收入持续增长,净利润在初期出现了小幅下降后也稳定上升。ChatGPT 发布后的几个月,多邻国进入持续的盈利状态。订阅用户方面,多邻国同样保持增长态势,与 Chegg 的订阅用户数量情况呈现相反态势。

为什么同为教育类的上市公司,同样靠订阅费盈利,同样经历了 ChatGPT 横空出世,多邻国和 Chegg 却呈现了相悖的财报表现?或许根本原因并不像 Chegg CEO 所说的那样,是“AI 技术带来了负面影响”。

二、Chegg 和多邻国,

为什么走出了不同的剧本?

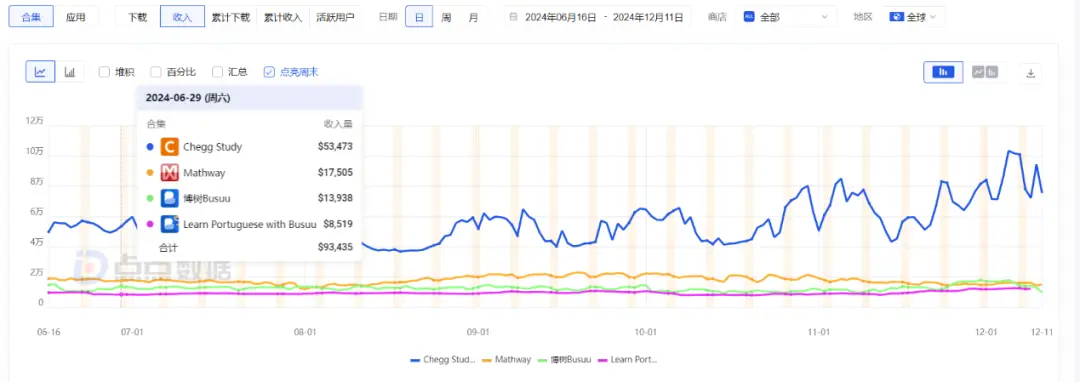

Chegg 旗下产品众多,目前 APP Store 仅剩 Chegg Study、Mathway 和 Busuu 三款产品。但通过收入数据来看,其核心产品无疑是 Chegg Study。

近半年Cehgg旗下在线产品收入情况|图源点点数据

如果以 Chegg Study 和 Duolingo 做比对,Chegg 和多邻国 2 家公司,为什么走出了不同剧本?我们看到了几点原因:

1、关于 AI,反复横跳的

Chegg 与稳定的 Duolingo

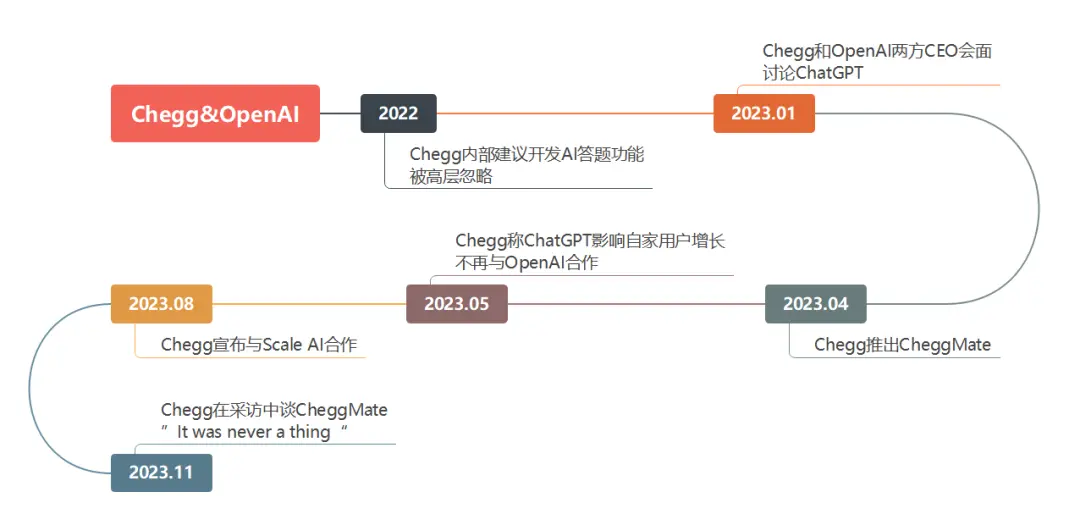

Chegg 真正拥抱 AI,上线首个内含 AI 技术的产品是在 2023 年 4 月。但据华尔街日报报道,早在 2022 年 Chegg 内部便有员工建议开发 AI 答题功能,但提议被高层忽略,Chegg 是靠题库和人工在线答疑走到行业头部的,他们坚信“人工智能”还不够靠谱,无法替代 Chegg Study。

但随着 ChatGPT 的爆火,Chegg 开始动摇。2023 年初,Dan Rosensweig(时任 Chegg 总裁兼 CEO)开始与 OpenAI 接触,4 月合作推出了 AI 学习工具 CheggMate。ChaggMate 作为一个单独的功能模块嵌入 Chegg Study,将 GPT-4 模型接入自家题库,可根据用户学习需求解答全学科问题、给出指导和改进建议,生成测验。Dan 当时称其会成为“全球学生最强大的学习伙伴”。

然而 5 月,也就不到 1 个月的时间,Dan 在财报电话会议上称,ChatGPT 影响了 Chegg 的用户增长,他们将不再与 OpenAI 合作。当时财报显示 Chegg 的订阅服务收入和订阅用户量分别同比下降 3%、5%,这两项数据多年来首次同比下降。

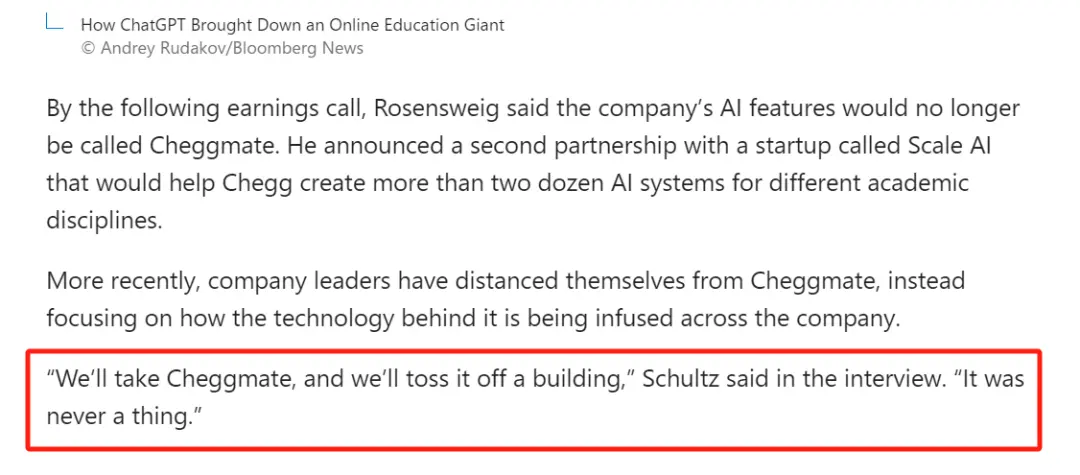

2023 年 8 月,Chegg 正式公告转向与数据标注公司 Scale AI 合作,计划为不同的学科构建 20 多个 AI 系统。此后,CheggMate 几乎不再被提及,官网和 Chegg Study 上也很难再找到其身影。同年 11 月的采访中,Dan 表达了对 CheggMate 的“厌恶”,看起来像对 OpenAI 的幼稚抱怨。

Dan 在采访中称“想把 CheggMate 从楼上丢下去”“它不值一提” | How ChatGPT Brought Down an Online Education Giant© Andrey Rudakov/Bloomberg News

相比于 Chegg 在与 OpenAI 合作上的反复,多邻国虽然起步也很晚,但坚定许多。

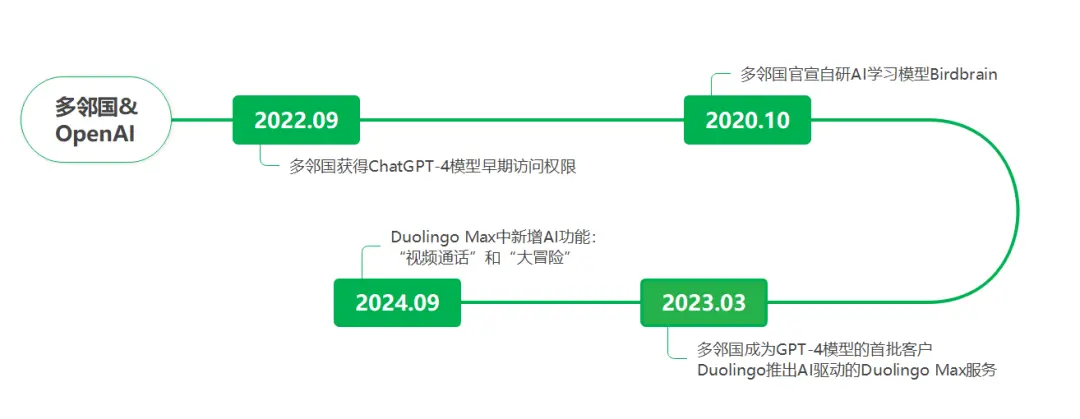

2023 年 3 月 14 日,多邻国成为 GPT-4 模型的首批客户,这个时间点其实和 Chegg 差不多。同日,多邻国推出基于 GPT-4 模型构建的 Duolingo Max 服务(限定美国、加拿大、英国、爱尔兰、澳大利亚和新西兰地区 iOS 端英语母语者学习西班牙语或法语),靠 AI 驱动为英语母语者提供 “答案解释”和“角色扮演”功能,使其在学习西语和法语时有更强的互动实感。其实当时很多 AI 教育类产品都已经上线,Duolingo Max 上线并不算早。

多邻国与 OpenAI 的合作,体现出 2 个特点,一个大胆中透着谨慎,是他们作为一个月活过亿的产品,在 ChatGPT 上线了 4 个月左右,AI 功能就推出来了,但只推给了特定市场里特定需求的人群,等于小范围测试。另一个是 Duolingo 其实还是比较敏感的。虽然 2 家公司上线 AI 功能时间差不多,但 Duolingo 启动早很多。

虽然没有官方公告,但从能找到的最早信息来看,早在 2022 年 9 月,Duolingo 就获得了 GPT-4 模型的早期访问权限(2023 年 3 月 ChatGPT-4 正式发布)。Duolingo 的 AI 负责人曾在采访中提到,在看到 GPT-4 的能力后,Duolingo 立即决定开发相关新功能,Duolingo Max 便由此而生。同年 10 月,多邻国发布官方公告推出自研学习模型 Birdbrain,基于 Duolingo 用户数据来优化课程质量、调整难度,OpenAI 的模型负责让对话更加自然,Birdbrain 则负责打造更加个性化内容,多邻国 CEO 称二者本质上是互补的。

今年 9 月,多邻国在 APP 中又上线两大以 AI 驱动的功能:“视频通话”让用户通过与其虚拟 IP 人物 Lily 视频练习口语,“大冒险”则提供丰富的动态剧情体验,让用户结合上下文来与 Lily、奥斯卡等高人气角色对话。

当一个革新技术出现,头部产品去集成新技术,都会要更谨慎一些,但显然 Chegg 的决策层首先忽视了新技术的重要性,之后对 AI 如何赋能产品体验的思考和执行又很跳跃和草率。

Chegg/多邻国与 OpenAI 合作时间线

2、被颠覆vs被加持

回到产品本身,Chegg Study 说白了属于“做作业伴侣”,而 Duolingo 属于一门语言的学习。

再看 AI 与这两件事情的结合,Chegg Study 的使用流程是拍照/提问——匹配——是,给出答案/否,等待在线答疑。AI 来了之后,则是拍照/提问——AI 分析题目直接给出答案。不论准确度如何,可以说是对流程的完全颠覆。

但 Duolingo 则是多年研发的体系化课程+游戏化设计+强运营。AI 来了之后,即便能够超水准发挥,最多也就是制定一些个性化的学习内容、或者一些简单的游戏化关卡,但难以撼动一个足够稳定的三角形。关于 Duolingo 可以参阅我们之前的选题《亿级用户规模,DAU与收入还在高速增长,前CPO分享大体量产品如何突破增长困境》。

因而,基于根本逻辑的不同,Chegg Study 集成 CheggMate 是对原有体系的冲击,两者之间是矛盾的。而 Duolingo 加入的功能则和“主线”无关,更多是体验加持,如视频通话时额外添加口语练习,剧情体验也是如此。

3、赛道竞争激烈程度不同

其实也是因为 AI 颠覆了答题类产品构建的护城河,壁垒一朝瓦解,大量的新产品涌入市场。

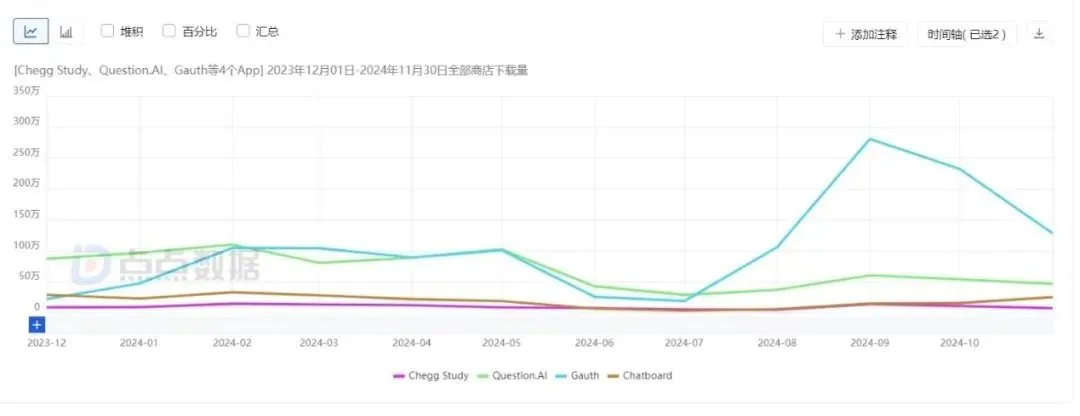

与 Chegg Study 同赛道的产品,以国内的出海产品为主力军,在 2022 年前后大量涌入市场,准确度的问题虽然多被吐槽,但不同的产品也在积极地与用户交互来进行产品迭代,例如 Answer.AI 因为是全新产品,基本就是“大模型+多轮交互”,通过扩展知识引导用户深入学习,每天也会给到少量的免费额度;字节 Gauth 之前也是“题库+专家答疑”的模式,和 Chegg Study 很像,但是在进入 AI 时代后,Gauth 选择转向“题库匹配+AI 解题“的模式,每天有 11 次的 AI 免费解题额度,同时将专家答疑用于回答少量高难度问题,并作为付费项目推出。

Gauth 2021 年 3 月上线,Question.AI 2023 年 5 月上线,Chatboard(后更名 Answer.AI)2023 年 3 月上线,产品近一年下载量均高于 Chegg Study | 图源点点数据

如上所述,大模型可以答对一道题,但很难对系统性掌握一门语言这件事情造成过于大的冲击。因而可以看到 ChatGPT 大火之后,尤其是语音模态也发展相对成熟后,这些大模型带来的功能导致语言赛道上,新产品并不是 AI 学习语言,而是 AI 口语, Duolingo 因此受到冲击较小。Duolingo 也在自身产品内加入了相关功能,让订阅显得更加物有所值。Duolingo Max 的订阅价格为 30 美元/月,168 美元/年;可以体验 Duolingo 所有 AI 功能,获得无限次学习机会,每月都能修复连续学习天数,并且没有广告。同时,Duolingo Max 覆盖了应用内所有的会员权益。

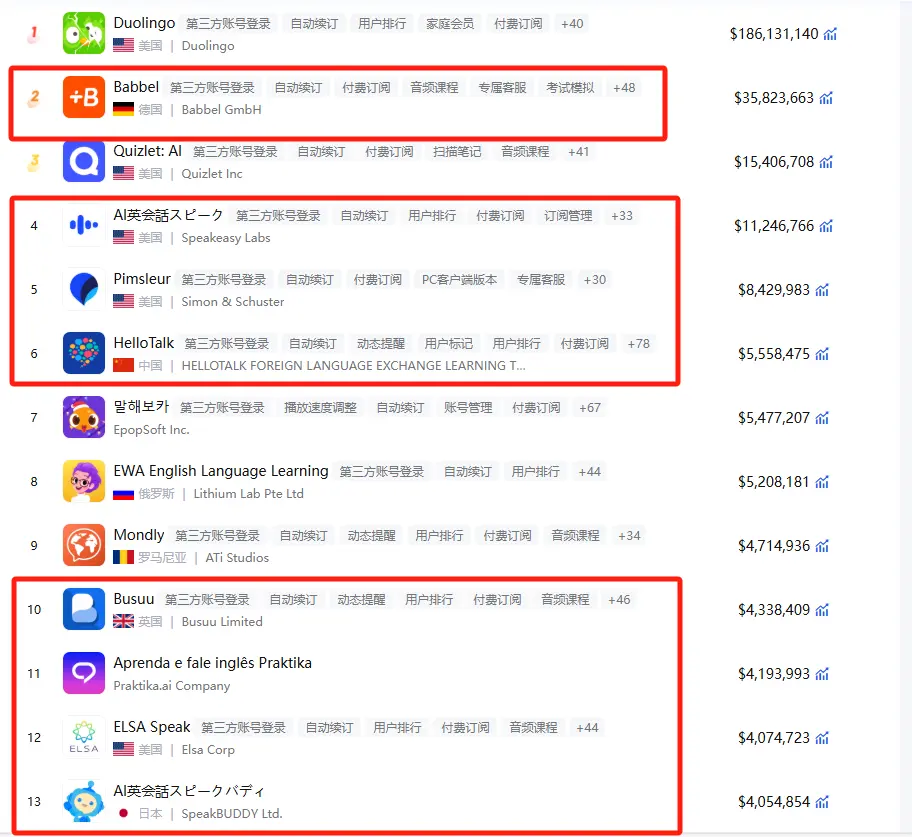

今年截至 11 月,iOS 端语言类收入榜前 13 位中,每款软件都含有口语练习功能,其中 8 款专攻口语学习

Prev Chapter:调查发现多数iPhone用户认为Apple Intelligence几乎没什么价值

Next Chapter:AI“入侵”生物医药史:从暴力破解到Transformer模型三部曲

评论区

- 这篇文章还没有收到评论,赶紧来抢沙发吧~

【随机内容】