Bitwise:9月BTC表现最差 是什么在推动“九月效应”

作者:Matt Hougan,Bitwise首席投资官;编译:0xjs@金色财经

九月很糟糕。

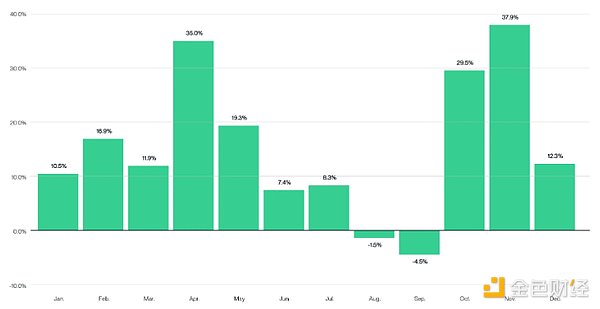

自 2010 年比特币开始交易以来,该资产 9 月份平均下跌 4.5%。这是一直以来表现最差的月份,也是仅有的两个平均回报率为负的月份之一。

2010年至2024年比特币每月平均回报率

资料来源:Bitwise Asset Management,数据来自 Glassnode 和 ETC Group。数据范围为 2010 年 8 月至 2024 年 9 月。

仔细观察,情况并没有好转。据 NYDIG 的详细分析显示,比特币在有记录的 13 个 9 月中有 9 个出现下跌。2011 年 9 月是比特币有史以来表现最差的一个月,下跌了 41.2%。截至上周日,本月迄今,比特币已下跌 7%。

正如Green day乐队的歌中所唱,“Wake me up when September ends.”

关于九月效应的成因有很多讨论。虽然没有一个理论特别有说服力,但我发现了三种主要理论:

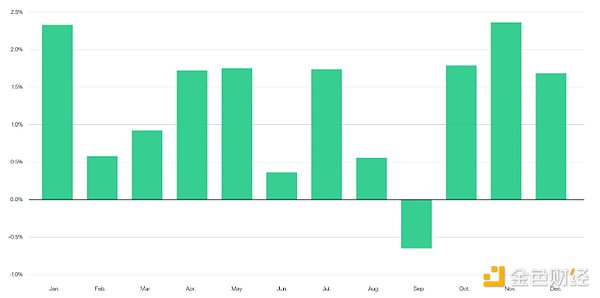

比特币并不是唯一一种受到开学季影响的资产。自 1929 年以来,9 月是唯一一个股市下跌次数多于上涨次数的月份。这种影响在科技股占比较大的纳斯达克 100 指数中尤为明显。

经济学家试图将此归因于各种因素——夏季经济放缓后波动性加剧,共同基金在财年末蒙受损失——但没有人能够确定。

无论原因是什么,这种现象再次发生:截至 9 月 6 日星期五,纳斯达克 100 指数本月已下跌近 6%。

纳斯达克 100 指数平均月度涨幅

资料来源:ChartoftheDay.com。数据范围为 1985 年 1 月至 2023 年 12 月。

资料来源:ChartoftheDay.com。数据范围为 1985 年 1 月至 2023 年 12 月。美国SEC的办公时间为每年的 10 月至 9 月。从历史上看,这意味着你往往会在 9 月看到很多执法行动,因为律师们试图完成全年的配额。不出所料,美国SEC执法季正在升温:本月,我们已经看到SEC与加密基金提供商Galois Capital达成了一项有意义的和解,以及针对 NFT 平台 OpenSea 的威尔斯通知。许多人预测,到月底,针对加密实体的诉讼和和解将更加激烈。我不会感到惊讶;自初夏以来,我就一直听到有关更大规模执法行动的传言,而且我们早就警告过 SEC 执法季的危险。

我不确定 SEC 的达摩克利特之剑是否足以解释“九月效应”,但它肯定是非利好。

我听到的关于九月效应的最佳解释可能是它只是自我强化:人们现在预计九月会很糟糕,结果也确实如此。虽然这听起来可能并不惊天动地,但事实并非如此:预期会推动市场。

相比之下,比特币投资者历来喜欢十月——毕竟,十月被称为“Uptober”,这要归功于比特币当月平均上涨 30%。这可能激发了投资者的动物精神。从历史上看,十月和十一月是加密货币投资者最好的月份之一。

和许多人一样,我不太清楚如何理解“九月效应”。目前尚不清楚上述因素有多大影响,这是否纯粹是异常现象,还是有各种尚未挖掘的力量在起作用。无论如何,它正在影响当今市场的心理。

我知道的是:除了季节性因素,最重要的是关注当前市场的具体情况。当我这样做时,我开始明白加密货币今年9月疲软背后的原因。

市场讨厌不确定性,而目前市场存在很多不确定性。考虑一下:

我的基本预测是,随着这种不确定性在 10 月和 11 月开始消散,我们将看到大幅反弹。这与历史趋势相符,这可能是巧合,也可能不是巧合。无论如何,我都做好了准备。

相关内容

- 2024-12-09 萨尔瓦多持有的BTC已经赚了多少钱?

- 2024-11-09 BTC 今晨上涨至 77199 美元,再创历史新高

- 2024-10-29 引爆点:假如BTC再涨3倍

- 2024-10-29 分析:Babylon 启动与五大 BTC LST 现状

- 2024-10-21 报告:BTC百万富翁增幅111% 向9万人冲刺

点击排行

- 105-04Project Galaxy的银河女孩NFT今晚(5.4晚8:00)空投

- 204-302022年按市值划分的5大NFT项目

- 303-19手把手教你验证brightid

- 404-30这届NFT,已经盯上月球了

- 503-202023年值得关注的五大AI 代币

- 604-18X-to-earn 新模式:骑行也能赚钱?

- 704-172022年20个最佳NFT项目(加上即将到来的NFT)

- 805-18数藏团队跑路通告,这算有良心吗?

- 910-21Aptos 代币在“早期网络参与者”的 APT 空投后暴跌 40%

- 1003-17birghtID 10k庆典NFT领取