美国加密监管“指南针” Coinbase 可能的未来_tiknovel-最新最全的nft,web3,AI技术资讯技术社区

美国加密监管“指南针” Coinbase 可能的未来

作为美国头部合规交易所,Coinbase 代表了该国政府对加密行业的容忍度界限。其股价涨跌不仅直接反映财务业绩的好坏,也是资本市场对美国加密监管预期的体现。

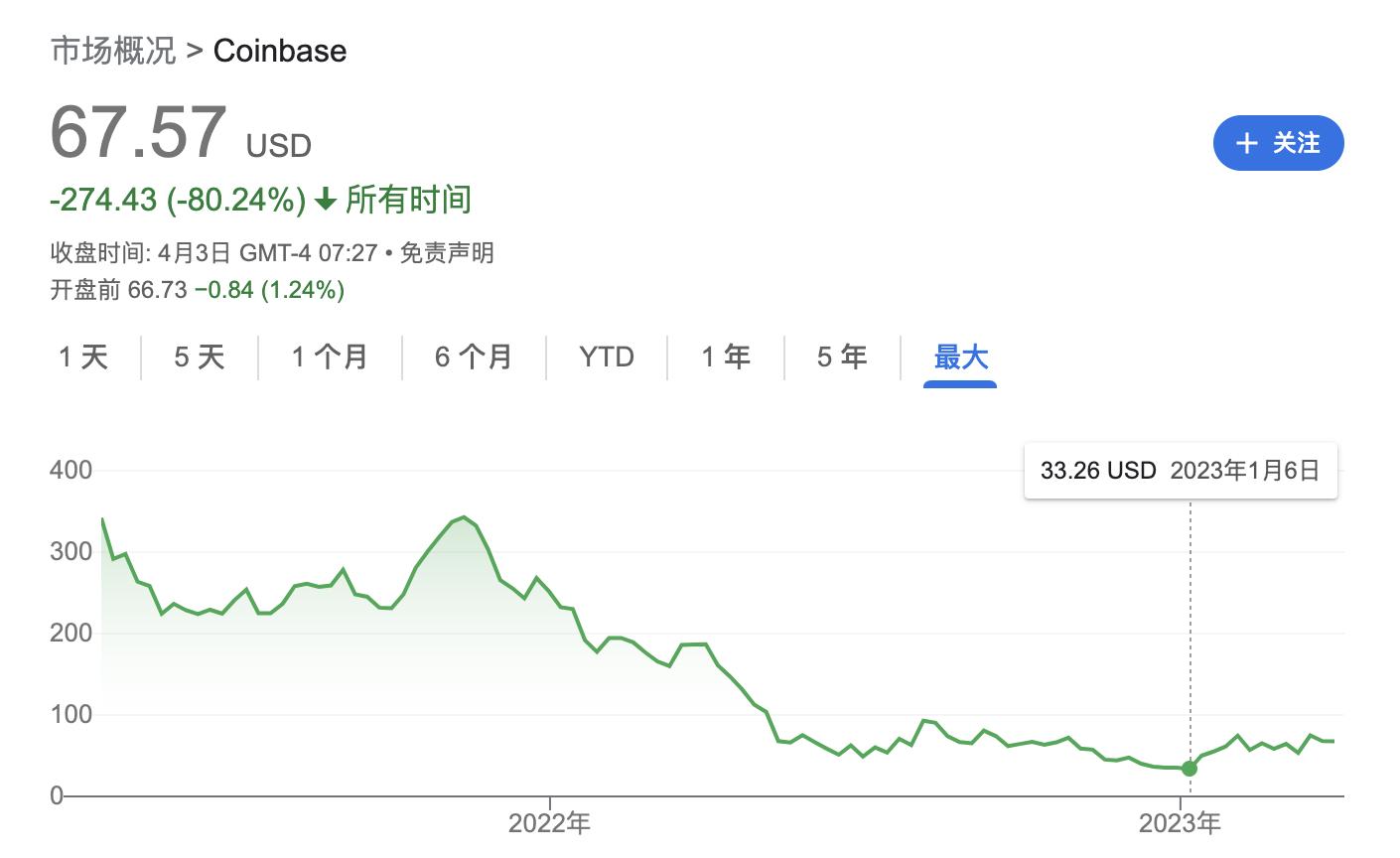

众所周知,Coinbase 上市出道即巅峰,此后数年,其业绩惨淡、负面消息缠身以至于股价跌跌不休。而自今年初以来,它终于迎来触底反弹。伴随加密市场的回暖,其股价已经从 30+ 美元低位上涨一倍有余。

但眼下,摆在 Coinbase 面前的难题仍然棘手——它的股价近期数次剧烈波动均与监管机构发起调查有关。本文将从 Coinbase 曾经的全球化扩张策略出发,结合其最新一季财报,对现阶段基本面情况、监管困境和可能的未来展开分析。

Coinbase 全球化扩张出师未捷

作为加密行业成立时间最长、经历多轮牛熊的公司之一,自 2012 年成立以来,Coinbase 迅速发展成为以合规著称的顶级加密货币交易所。

但跟多数行业巨头类似,Coinbase 在经历巅峰期后似乎陷入增长的困境,快速扩张不仅没有换来喜人的增长数字,反而是收入与利润的大幅下滑导致股价暴跌。据财报显示,2022 年前三季度,Coinbase 累计亏损金额达到 20.69 亿美元。

2021 年初,Coinbase 仅有 1250 名员工,到 2021 年底,其扩招至近 3200 名员工。而据 2022 年年初的公开电话会议,Coinbase 表示计划将公司规模扩大两倍,继续扩招 2000 余人。员工数量的持续增长,直接反映出 Coinbase 的扩张野心。

但伴随 Luna 等黑天鹅事件的出现,加密市场快速冷却,Coinbase 不得不采取谨慎态度:先是在 5 月宣布放慢招聘速度,很快又表示将暂停招聘,取消部分已接受的录用通知。最后,其更是进一步宣布大规模裁员,将团队规模缩减约 18% 以减少公司的开支。据华尔街日报报道,Coinbase 甚至还取消了免费员工午餐。

公司首席执行官 Brian Armstrong 指出,由于可能面临的经济衰退,Coinbase 需要控制资金消耗速度并提高效率。

而在行业遇冷的同时,Coinbase 的全球扩张战略也屡遭不利。

以印度市场为例。2022 年 4 月初,Brian Armstrong 一行人来到班加罗尔,在其到访期间,Coinbase 在印度各州和地区拥有 300 多名全职员工。此行相关会议上,Coinbase 还宣布正在增加对印度 UPI 支付工具的支持。但随后 UPI 开发方出面否认与 Coinbase 的合作,导致 Coinbase 很快叫停了对 UPI 的支持。

事实上,印度市场的遭遇只是 Coinbase 全球化合规进程的一个缩影:尽管其付出了巨大合规化成本,但由于各国政府加密监管政策并不明确且摇摆不定,因此 Coinbase 业务始终难以完全嵌入合规金融体系,自然也就难以吸引各国主流人群。

Coinbase 最新季度财报的背后

尽管 2022 年流年不利,但需要指出,2023 年伊始 Coinbase 的触底反弹,似乎正在向市场释放一个足够正面的信号:作为全球第二大加密交易所,它还是牢牢把握住了基本盘。

这一点从 Coinbase 最新季度财报(2022Q4)可以看出:

1)虽然由于加密货币交易量持续走低,收入正在大幅下滑,但该公司第四季度业绩稳健,收入和盈利增长均超过预期;

2)Coinbase 从平台持有资产中获得了可观的利息收入,该收入在 2022Q4 环比增长 79% 至 1.82 亿美元;

3)其订阅和服务收入也同比增长 32.5% 至 2.828 亿美元。

自 2022Q1 加密市场走熊以来,Coinbase 一直面临非常艰难的处境,而此后 Terra、FTX 的崩溃持续加剧了这种情况。但好在,Coinbase 自身足够坚韧,它仍处于稳固的头部地位。

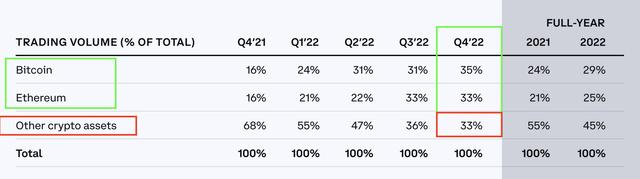

“稳固”的第一个原因是其平台成交量来源更加健康。

上表反映了 Coinbase 平台不同资产类别的交易量占比情况,比特币、ETH 和其他,其他中包括一些所谓“山寨币”。

对比过去五个季度,“其他”类别占比从 2021Q4 的 68% 下降到 2022Q4 的 33%。这既是“山寨币”和新 ICO 急速下降的结果,也说明更多相对优质和稳定的交易正在 Coinbase 平台上持续增长。

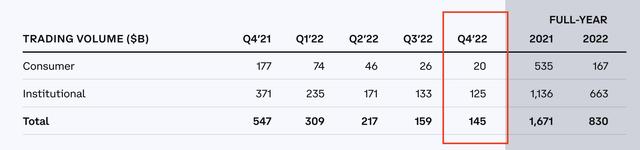

“稳固”的第二个原因是平台客户类型更加健康。

上表是 Coinbase 两类交易者所贡献的交易量占比情况。拆解来看,零售(Consumer)交易量从 2021Q4 的 1770 亿美元(占比 32%)下降至 2022Q4 的 200 亿美元(占比 14%);虽然机构(Institutional)交易量也在下降,从 2021Q4 的 3710 亿美元下降至 2022Q4 的 1250 亿美元,然而其占比却从 68% 上升到 86%。

这对 Coinbase 有利,它表明机构基金正在更认真地对待加密资产这一全新类别(即使短期内兴趣有所下降),同时这也证明了 Coinbase 正在赢得机构的信任(因此选择在此交易)。

2022Q3,Coinbase 被全球最大资管公司 BlackRock 选中为其 Aladdin(端到端投资平台)客户提供加密交易通道。2023 年 1 月,BlackRock 选择将比特币作为投资标的添加到其全球配置基金中。

在 2022Q4 的财报电话会议上,Coinbase 管理层也表示,他们看到越来越多的机构投资者加入其 Coinbase Prime 计划。

“稳固”的第三个原因是 Coinbase 正在开辟新的收入类型。

Coinbase 正在通过质押和利息收入相结合,从其平台上持有的资产中获得收入。据财报,其 2022Q4 利息收入环比增长 79% 至 1.82 亿美元。这主要是受利率上升的推动,使其托管的巨额客户资产实现了不小的收益。

另外,该公司的订阅和服务收入同比增长 32.5% 至 2.828 亿美元(如下图)。这主要受益于 Coinbase One 计划以及 ETH 质押增长的持续推动。

Prev Chapter:前德意志银行员工被美国检察官指控进行加密欺诈 Next Chapter:香港 Web3 嘉年华在即,亚洲加密市场发展现状与思考

评论区

- 这篇文章还没有收到评论,赶紧来抢沙发吧~

【随机内容】

-

2022-10-16

2022-10-16

-

Library of Heaven’s Path Chapter 856: Advancement in Soul Cultivation

2024-11-17 -

invincible Chapter 2037: Du Hai’s Shock

2024-11-18 -

Absolute Resonance Chapter 0873: Continuous Developments

2024-03-04